2018年1月からはじまった「つみたてNISA」ですが、投資を始めた時に気になるのは「NISAとつみたてNISAは自分にとってどっちが得なの?」というところだと思います。

私もつみたてNISAが始まった時に、どちらのNISAがお得なのか考えてた時期もありますが、私は残りの期間をもとのNISA、その後つみたてNISAもしくは新型NISAに移行していくつもりですが、そう判断した経緯を書いてみたいと思います。

※この記事では二つのNISAを「NISA」「つみたてNISA」と使い分けます

NISAとつみたてNISAのメリットとデメリット

おおざっぱに両者の特徴はこんな感じ。

NISA

- 年間の上限が120万円まで

- 期間は5年でロールオーバーして最大10年

- 株式を含め様々なものへの投資ができる

つみたてNISA

- 年間上限が40万円

- 金融庁が定めた商品のみ

- 期間は20年

つみたてNISAのメリットとデメリット

期間が長いのは大きなメリット

投資額は40万までと今までのNISAに比べると3分の1と小さくなっていますが、つみたてNISAは非課税期間が20年と今までのNISAと比べ非常に長くなっており、トータルでは40万×20年で最大800万円の投資額に掛かる利益が非課税となります。

某保険会社の過去の統計を見る限りでは、ポートフォリオ次第で10年以上保有すればほぼプラス圏内に納まるようですから、20年という期間を終えた時にはプラスで終われる可能性がかなり高いという結論になります。

ただ、こればかりは相場的なものもありますから確約されたものではありませんが、いずれにしてもNISAより長いスパンで、一喜一憂することなく取り込める制度なのはおすすめです。

投資の対象が限定されるのがデメリット

つみたてNISAのデメリットはなんと言っても対象となる投資商品が、金融庁が認めた投資信託のみに限定される事です。

これを私がデメリットとするのは後に書きますけど、実際に対象投信は非常にコストも抑えたつみたてNISAという制度にふさわしい良い商品が選ばれています。

このブログでも、つみたてNISAの商品の中からおすすめした記事は人気の一つとなっていますので、一度あわせてご覧ください。

つみたてNISAの対象商品の中からおすすめ商品を独断と偏見で選んでみる

NISAのメリットとデメリット

投資対象がいろいろ選べるというメリット

NISAのメリットは年間120万の非課税枠とつみたてNISAより多く、株や海外ETF、つみたてNISAに該当するような投信や毎月分配のような投信も選ぶ事ができます。

もちろんそれらの配当や分配金、値上がりに関する税金も非課税となります。

いつまで?期間満了後のロールオーバーにもデメリット

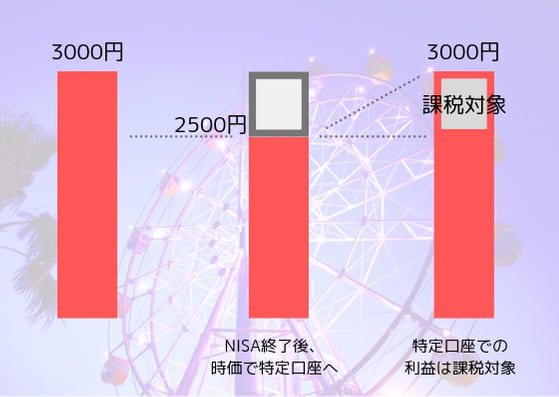

制度が開始されてから時間が経った事から、残りの期間が短くなったのはとても残念ですが、私の考える最大のデメリットは、特定口座に移管された際の取得価格変更の不具合。

3,000円で取得した株がNISA満了時に2,500円となり特定口座に移管された場合、本来3,000円までは税金が掛からないはずなのに課税対象となってしまうところ。

逆に、2,500円で買った株が3,000円となって特定口座に移管された場合にはその分非課税となるので、銘柄選びや損切りなどに割と頭を悩ますのがNISAのデメリット。

いずれはつみたてNISAと一本化されて期限が延長、恒久化されることが全個人投資家の願い出はないでしょうか。

また、NISAでせっかく積み立てた投信もつみたてNISA側へロールオーバーできないのが残念です。

私がつみたてNISAを使わないでNISAを選んだ理由

さて、簡単にそれぞれのNISAのメリット、デメリットを列記したところで、私がNISAを選んでいる理由を書きたいと思います。

つみたてNISAでは年間投資額が大きい

ちょっと矛盾するようなんですけど、継続性を必要とされる年間投資額として、40万というのは私には大きすぎるのですね。

つみたてNISAでは継続して積み立てるという条件があるため、毎月3万円というお金を継続して積み立てるにはハードルが高いのです。

つみたてNISAは無理なく続けられる金額で始めればいいんだけど、もっとこの非課税メリットを受けたかったのよね。

私自身もつみたてNISAの対象投信のひとつでもある投資信託を積み立てていますけど、私にとってつみたてNISAのメリットは十分に享受する事ができないと考えたのです。

株式の譲渡益や配当金が非課税になる

私のメインとしては、投資信託ではなく株式投資としたいと思ってます。

つみたてNISAと違い、NISAならキャピタルゲインになる売買益はもちろん、配当なども非課税になりますから、株式をメインとしようとしている私にはNISAのほうがメリットは大きいです。

ただ、単元株ですと投資額が大きくなりがちですから、デイトレードやスイングトレードといった短期売買には向かない制度です。

すぐ上限越えちゃうよね。

うん、だから株式投資は行いつつも「つみたてNISA」を選択している人も多くいるよね。

逆に私の行っている端株投資に関してはSBI証券では売買手数料が掛りますが、単元株と同様に配当などには課税されませんので、端株を集めるというスタイルには結構合致してるかな?という判断です。

参考こちらの日興証券のキンカブやフロッギーですと、NISAが使えて端株買付手数料は無料です。

その他にも投資商品の手数料が無料などのメリットがあった

私が始めたころの取引手数料他のネット証券でも同様の利用金体系をとってるとこが多いですけど、NISA口座では日本株や米国株の売買手数料が無料というメリットもありました。

つみたてNISAのデメリットのところで「投資商品が限られる」ということを挙げましたけど、つみたてNISAを選択するとこういった恩恵は受けられなかったんですよね。

その後手数料改正があり、SBI証券では1日100万円までの株式手数料が無料化されましたし、米株取引の最低手数料も各社撤廃されました。

つみたてNISAでも手数料無料で株式が買えるようになったね。

「NISA」と「つみたてNISA」どっちが向いている?

でも結局私にとってのベターな選択ってどっちなんだろう?

色んな考え方はアリなんですけど、私個人的にはこんな感じ。

株式投資は考えていない

投資は計画的にしたい

損益を考えたくない

どっちがいいかわからない

つみたてNISA

つみたてNISA

つみたてNISA

NISA

よくも悪くも、NISAの残り期間はあまり長くありませんので、どちらがいいか判断しづらいのならばNISAでいいんじゃないかと。

NISAは現状では2023年までと決められていますので、それ以降につみたてNISAに移ってもいいんじゃないの?というのが私の判断です。

NISAからつみたてNISAへの移管などは出来ませんが、自分の投資スタンスが確立されて、両者の優劣を自分で判断できるようになればこれに越したことはないのです。

一番もったいないのはこんなことで悩んで投資への興味を失うことです。

投資というものは学校で習うものでもありませんし、お金のことは聞きにくいものです。

つみたてNISAとNISAのメリット、デメリットって結局表裏一体ですから、ぜひ自分にあう制度を利用して欲しいと思います。

▽投信ブロガーが選ぶファンドオブザイヤー2017ではiDeCoやNISAに関する要望も上がってます。是非一度ご一読ください。

▽定額で積み立てられる投資信託はとてもおすすめ。

コメント