資産運用するにあたっても、知っておきたい退職金。

大手企業であればある程度きっちりと退職金についての規定も明文化されて、それなりの退職金が準備されるんでしょうけど、私は地場の中小企業に勤めるサラリーマンでもありますし、「退職金がもらえるのか、もらえないのか」「いくら出るのか?」ということは知っておかなければならないと思いました。

そもそも退職金については義務ではないわけですし、現に退職金がもらえない会社だってこの世の中には山ほどあるのです。

ただ40年勤めて「はい、お疲れ様」ではその後の従業員の生活が困ってしまいますし、国もそれではいけないと、企業へ共済事業への掛け金を非課税にするなどと言った税制優遇をして退職金制度の確立を促しています。

そのなかでも多くの中小企業が退職金準備のために加入しているのが「中小企業退職金共済制度」、略して中退共というもの。

平成10年には独立行政法人勤労者退職金共済機構というものができ、下にまとめるような書く共済制度が一元化されました。

建設業退職金共済事業本部:略して建退共

清酒製造業退職金共済事業本部:略して清退共

林業退職金共済事業本部:略して林退共

下のグラフは平成31年3月時点での共済契約者数になりますが、圧倒的に中退共が多く、その次に建退共が続きます。

中退共での退職金の試算

中退共は昭和34年に中小企業退職金共済法に基づき設けられた国の退職金制度で、各中小企業者の相互共済と国の援助で退職金制度を確立し、従業員の福祉に貢献する目的で設立されています。

掛金は事業主が全額負担し、その掛金は全額非課税扱いとなり、従業員が退職した時は中退共から直接退職金が支払われるという仕組みです。

自社が中退共に加入しているかどうかはここから確認できます。 ≫ 中退共加入事業所

中退共の掛け金の実態

気になるのはここですよね。一体会社がいくら掛けてくれてるの?という疑問。

中退共では掛金が5,000円から30,000円と大きく差がありますが、当然その掛金と期間によって受取額が変わってきます。

中退共のHPを見ても特にいくら掛けなさいというものはなく、結構任意な感じです。まあ、そもそも中退共への加入自体任意なのですから、そうかもしれません。

HP内で挙げられていた例を紹介します。

<例1>支給額から求める方法

新卒の新入社員も、ベテランの社員も同じ掛金を支払うというのは、いくら税務上のメリットがあっても負担でしょうから、この方式を採用している企業はちょっと少ない気がしますね。

<例2>賃金ベースに決定する場合

賃金が上がればそれに対応して掛金も上がっていくケース。

<例3>勤続年数によって決定する場合

5年、10年と勤続が長くなれば長くなるほど掛金もアップしていくケース。

<例4>役職ベースによって決定する場合

一般社員、係長、課長と役職によって掛金をアップしていくケース。

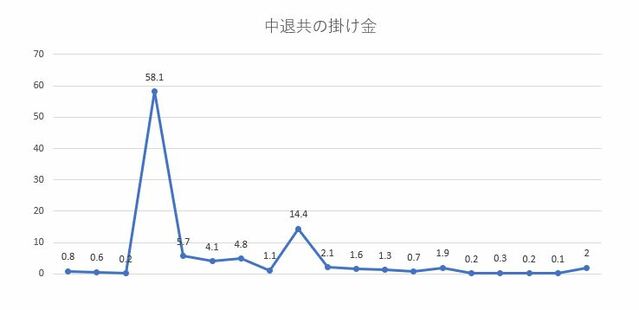

たぶん1番のケースより、2番、3番、4番、もしくはその複合の方が多い気がしますが、令和3年度の年次統計表によると中退共の掛け金の実態はこんな感じ。

一番高い山が5,000円で58.1%、ついで1万円の14.4%。一番右の3万円は僅か2%というのが実態です。

ただ、同資料内には都道府県別の平均掛け金もでてるんだけど、それによると全国平均は9,464円というデータも

退職金の規定があれば就業規定やらにその掛金についても記載されてるかもしれませんから確認してみてください。

退職金を試算

さて、一従業員としては支払い側の事情より受け取り側の話の方が気になる訳です。

中退共では掛けた年数に応じて加算されていく複雑な計算式がありますが、一番手っ取り早いのが基本退職金額表による早見表。

こちらによりますと、大卒で月5000円を65歳の退職まで43年間掛けてもらったとして320万円、1万円掛けてもらったとしても640万円です。

つまり上限と下限が見えてしまった感じでしょうか。

建退協の退職金の試算

日雇いといった雇用形態のある建設業の場合、1日単位で掛け金となる証紙を貼るようになります。

その額によりけりなので一概には言えませんが、詳細が分かればこちらのページで細かくシミュレーションできます。

退職金が把握出来たら何ができる?

2019年には老後の不足する生活費1か月5万円といった報道があったことで、2000万円問題としてちょっとした話題になりました。

退職金を仮に500万と仮定したら、不足する5万円ずつ切り崩しても100カ月(8年ほど)しかありませんから、退職65歳としても73歳くらいで底をつくことになりますので、何かしらの貯えをしておきたいところです。

じぶん年金の準備

実際2000万円問題以降、証券口座の開設数が伸びたといった報道もありましたが、やはり自力でも年金の不足分を積み立てるといった「じぶん年金」の準備というのは必要ではないでしょうか。

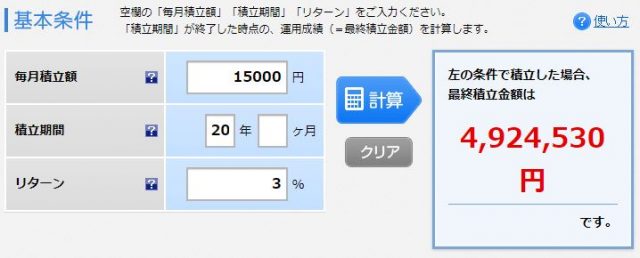

こちらは「端株投資や100円積立投信の少額投資だからこそ長期目標をたててみる」という記事で使用したものですが、月15000円の積立を20年間3%の利回りで積み立てることで、計算上退職金と同等のお金を作ることがます。

まだ2000万円には届きませんが、切り崩したと仮定しても長生きリスクに大きく貢献してくれますね。

iDeCoの受け取り方のシミュレーション

じぶん年金の作成に一役買ってくれそうなのがiDeCo。

こちらは60歳まで資金が拘束されるといったリスクもありますが、掛け金が全額控除になるなど税制優遇も受けられます。

iDeCoを受け取る際に退職金と被ると思わず課税をされるといったこともありますので、極力課税を避けるためにも自分の退職金がいくらなのか?というのを知っておくのは大事なことです。

思い切って転職も?

うちって退職金ないじゃん・・・

若いころは退職金の有無なんて気にもしてなかったかもしれませんが、やはり家族が出来るとそうはいきません。

新しい環境に変わるというのは大変難しいことなのは私も承知していますが、今はいろんな業種で人材不足ですので、今の会社より厚待遇の会社もきっと見つかるはずです。

テレビCMでもおなじみのビズリーチなどをはじめとして、転職サイトでは履歴書の書き方なども添削してくれたりしますし、こういった転職サイトでしか公開されていない企業などもありますので、ぜひ一度検討してみる価値はあります。

このあとは中退共、建退協の共済金の運用方法について記述しています。資産運用の参考に読んでみてください。

退職金共済の運用方針

年金制度同様、どの共済事業本部も掛金を運用することで被共済者の退職金の費用に充てます。

中退共の運用資産の内訳

中退共の運用資産の内訳の基本は以下のように定まっています。

外国債 9.9%

日本株 7.2%

外国株 3.3%

8割が国債だとっ??

こちらの平成30年の中退共の資産運用状況によりますと、内訳は自家運用と委託運用に分けられます。

さらに自家運用ではほぼ国債や政府保証債といった資産が大半を占め、委託運用でもほぼ半数が国内債券といったポートフォリオになります。

| 運用先 | 構成比 | ||

|---|---|---|---|

| 自家運用 | 55.19% | 国債 | 35.5% |

| 政府保証債 | 44.8% | ||

| 金融債 | 13.6% | ||

| 円貨建て外国債 | 2.2% | ||

| 普通預金 | 3.9% | ||

| 委託運用 | 44.81% | 国内債券 | 48.7% |

| 国内株式 | 18.8% | ||

| 外国債券 | 23.4% | ||

| 外国株式 | 9.1% | ||

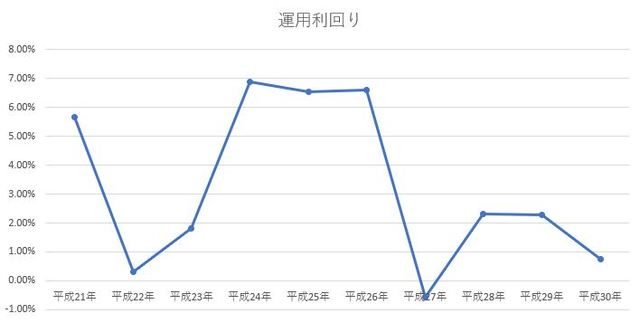

過去10年の運用利回りは以下のグラフを参照してください。

退職金共済事業も減らしたら国民から怒られるのでかなり安全な運用してます。

国債がこれだけ多いのに、これだけ変動があるってのもどうなの?

平成20年度には-4.88%ということもあったようですね。

ただ、経済が安定していればこれでも6%が狙えるというのはちょっと参考になるような気もします。

建退共の運用利回り

ちなみに興味を持ったので私の所属する建退共についても調べてみました。

外国債 2.6%

日本株 5.3%

外国株 2.6%

国債が9割だとっ!!

こちらも平成30年度の建退協資産運用状況から引っ張ってみました。

| 運用先 | 構成比 | ||

|---|---|---|---|

| 自家運用 | 63.72% | 国債 | 27.80% |

| 政府保証債 | 59.00% | ||

| 金融債 | 10.50% | ||

| 普通預金 | 2.70% | ||

| 委託運用 | 36.28% | 国内債券 | 66.70% |

| 国内株式 | 16.30% | ||

| 外国債券 | 8% | ||

| 外国株式 | 9% | ||

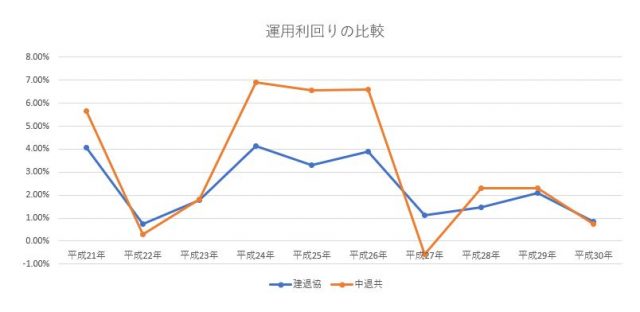

こちらは過去10年の中退共(オレンジ)と建退協(青)の運用利回りを比較したグラフです。

建設業の中でも中退共に加入している会社もあったりしますが、建退共は他の共済事業本部より利回りが良いとも聞いたことがあります。

実際上記の期待収益率とは数字が異なるのですが「建退共 運用利回り」で検索したところ28年4月より2.4%から3%に引き上げられたようです。(今後の変動はもちろんあると思います)

興味のある方は各共済事業の運用方針もご覧になってください

▽退職金共済がメインで運用する国内債券に関する記事をご覧ください。きっと思わぬ魅力が発見できると思います。

まとめ

退職金制度というのは、少額と言えど資産運用に興味のない若いうちから時間を味方につけて積立ててくれてるのはありがたいものです。

老後に備えてお金が十分できるのは理想的ですけど、なかなかそうもいきませんからね。

ただ闇雲に退職後や年金受給の不安だけに追われて資産運用するよりも、ある程度予測のできるお金を知っておくだけでも気分は全然楽になります。

もっともうちは持家なんで、老後までに住宅ローンを完済しておければ住居費がかなり圧縮出来るので助かりますが、どちらにしても自分でも負担を感じないつもり貯金とか、(≫つもり貯金で積立投信)月々の積立とかは継続していかないと・・・

▽予定できるお金を知っておくと無理な計画を立てなくても済みますし、長期計画も立てやすくなります。

▽勤務先は養老保険という形で、退職金の上乗せをしてくれることになりました。

コメント