先日財布のなかのクレジットカードやキャッシュカードをどこまで減らせるかと整理していたところ、約半分にまで減らせることが発覚しました。

その中でも一役買ってくれたの住信SBIネット銀行のアプリ。

以住信SBIネット銀行のアプリとスマート認証という二つのアプリに分かれていたのですが、現在は生体認証を採用することで、こちらのアプリだけで振り込みなどのセキュリティが確保されるようになっています。

でもすごいのは、このアプリだけでキャッシュカードの代わりになってコンビニATMでお金がおろせるんです。

生体認証を済ませたアプリでキャッシュカードなしでお金がおろせる

- step1生体認証してアプリにログインする

スマート認証NEOを利用すればログインは指紋認証を利用できます。

顔認証もできるっぽんですけど、私の端末は顔認証がついてないので使えてません。

スマート認証NEOについてはこちらを参照してください SIMなしスマホに住信SBIネット銀行のスマート認証NEOを登録してみたスマートプログラム変更でスマート認証NEOが実質必須となった住信SBIネット銀行のアプリをSIMなしのスマホに登録してみた。jiro-invest.space2021.05.04

SIMなしスマホに住信SBIネット銀行のスマート認証NEOを登録してみたスマートプログラム変更でスマート認証NEOが実質必須となった住信SBIネット銀行のアプリをSIMなしのスマホに登録してみた。jiro-invest.space2021.05.04 - step2アプリでATMを選ぶ

ログインしたら、アプリでATMというアイコンをタップします。

- step3預け入れか引き出しかを選択する

アプリでATMを選択すると下のような画面が立ち上がります。

本来、預け入れや引き出しといったボタン操作はATMの画面で行うと思いますけど、これをスマホアプリで行います。

- step4引き出しの場合には金額を入力する(預け入れの場合にはstep5へ)

引き出す場合には金額を入力します。

この時点ではまたATMでの操作はありません。

- step5コンビニATMでスマホで取引を選択する

ようやくコンビニATMで作業をします。

セブンイレブンの場合にはトップ画面の上の方に「スマホで取引」というボタンがあると思いますのでタッチするQRコードが表示されます。

ジロ

ジロローソンでも使えるよ。

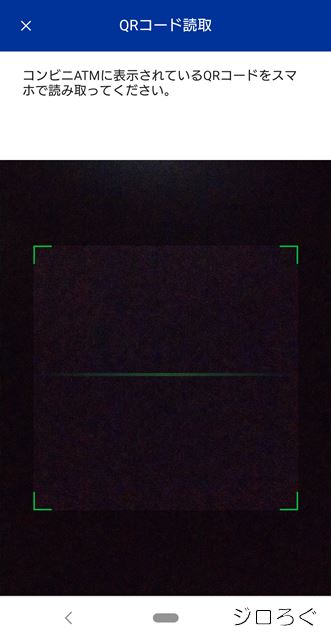

- step6表示されたQRコードを読み込む

スマホで表示されたQRコードを読み込みます。

- step7企業コードを入力する

QRコードを読み込むと企業コードが表示されますので、コンビニATMに入力します。

- step8ATMで暗証番号を入力していつも通り出金

ここからはいつも通りATMでキャッシュカードの暗証番号を入力すればお金が出てきます。

住信SBIネット銀行のアプリで出金体験の口コミは?

住信SBIネット銀行のアプリ一つで、すでにキャッシュカードが不要になりました。

ツイッターをのぞいてみても同様の意見も多く、評判は上々です。

まさか使う時が来るとは、助かったぁ

持っててよかった、住信SBIネット銀行!!

もうキャッシュカードいらんやん!

私もこれは凄くありがたいですけど、ATM操作までアプリ操作に若干時間が掛かるので、後ろで人が待っている場合にはイライラさせるんじゃないかなというのが感想です。

住信SBIネット銀行のアプリでATMのセキュリティは大丈夫なの?

ただこんな不安な口コミがあったのも事実。

使ってみたけど確かに便利。でもセキュリティとか大丈夫なのかな?

正直私もこれは気になるところ。

QRコード決済を使わなかったのもスマホに金銭的なものを依存したくないということからだったし。

キャッシュカードとスマホはどちらがセキュリティが高いか

ATMでお金をおろすためには、通常「キャッシュカード」と「暗証番号」が必要になるのはご存じの通りです。

口座名義人だけが持つキャッシュカードに、紐付けられた暗証番号を入力することで2段階認証を突破してると考えられるわけです。

じゃあスマホは?というと、事前に口座に紐付けられた端末とスマホの生体認証で初めて1つの認証が突破でき、その後暗証番号がいるわけです。

つまり、暗証番号が第三者にばれていてもスマホの生体認証が突破されない限りは不正引き出しはおきないと考えられます。

端末に指紋認証が追加されたらアプリが初期化される

仮にスマホが盗難に遭い、ATMの暗証番号がばれているというレアケースがあったとします。

アプリの生体認証は端末に記憶された指紋が利用されますので、スマホ取得者が新たに取得者の指紋を登録して生体認証を突破しようとした場合、なんとアプリがリセットされます。

なので不用意に指紋を追加しないほうがベターです。

おかげでいらん手間食ったぞ…

スマホのセキュリティよりも破損が怖い

過去の端末はすべて落下により破損させてきた私にしてみると、アプリのセキュリティよりも出先でスマホを破損させるほうが怖いというのが感想です。

そのため、今回は手帳型のカバーを購入しました。

住信SBIネット銀行はアプリだけで出金できるけど過信は禁物

このアプリのおかげでキャッシュカードが財布の中から減りました。

住信SBIネット銀行も、このアプリの使用を使ったスマート認証NEOをすすめています。

ただこういったアプリは抜け道を見つけられるということもあるかもしれませんし、端末の通信障害、OSの不具合でアプリが使えないといったケースも考えられるので、過信だけはしないようにしたいものです。

そうして考えると決済手段はいくつか持っておいた方がいいかもね。