以前、子供が生まれてから高校1年生までの16年間、学資保険の代わりに投資信託の国内債券を買っていたらどうなったか?というシミュレーションをしてみました。

国内債券の投資信託は決してリターンが期待できるわけでもありませんけど、リスクも少なく、元本の確保性を必要とする性質のお金の増やし方としては思ったより面白い結果になったと思います。

≫ 投資信託の国内債券インデックスに16年積立てたら結果はどうなる?

また、この結果が思いのほか好結果だったことから、同様に外国債券でもシミュレーションしてみました。

≫ 投資信託の海外債券に積立投資をしていたらどうなっていた?

これらの結果を踏まえ、比較をしてみたいと思います。

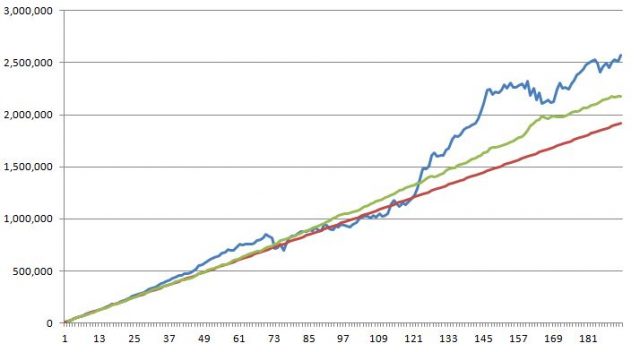

ドルコスト平均法の評価額の比較

シミュレーションの比較の前に、前提条件をあげておきます。

2002年11月から第1営業日に1万円積立をする。

積立をする商品は三井住友日本債券インデックスと三井住友DC外国債券インデックスとする。

赤線が月々1万円の積立てていった基準線、いわば元本と言うやつで、これを下回れば元本割れ。

緑線が国内債券インデックスを積立てた時の評価額、青線が外国債券インデックスを積立てた時の評価額の推移を表わしたものです。

最終的な評価額としては下記のようになります。

| 総積立額 | 1,920,000円 | 100 |

| 三井住友日本債券インデックス | 2,178,958円 | 113 |

| 三井住友DC外国債券インデックス | 2,574,154円 | 134 |

現金積立を100とした場合、日本債券インデックスは113%、外国債券インデックスは134%になったことを示します。※この数字は後ほど出てきます。

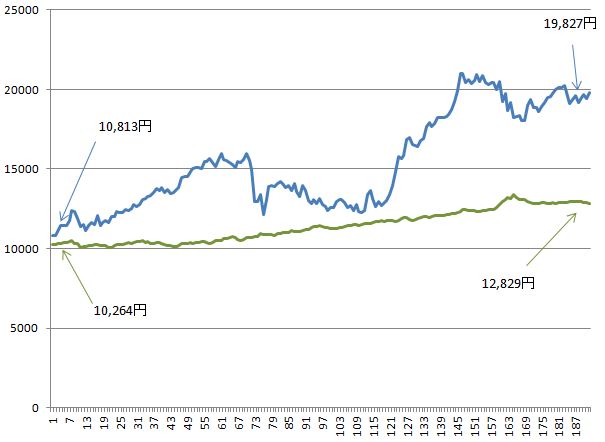

基準価額の変動比較

下のグラフは期間中、青が外国債券、緑が国内債券の基準価額の変動を表したグラフです。

エクセル使いこなせなくて恥ずかしい限りですが、グラフ内の数字は期間最初と最後の基準価額を表しています。

外国債券の方は約1.83倍、国債債券の方は約1.25倍となっています。

12,829÷10,264=1.25

ドルコスト平均法にリスクの大きさはデメリット?

前述の基準価額から考えて、外国債券は国内債券の1.46倍の基準価額となっていますね。

単純に考えると、毎月積立ての結果も同様の差が出てもおかしくなさそうですが、毎月積立ての結果を見ると外国債券は134、国内債券は113と、1.18倍にしかなっていません。

この比較をするまでは、リスクの大きな商品のほうが、安い時に買い進められるドルコストのメリットが活きるだろうと考えていたのですが、結果は思ったほどではありませんでした。

ドルコストで平均化したからトータルリターンは下がるのは理解できるのですが、リスクの大きさというのは、私が思っていたよりドルコストの最終リターンには好影響を与えないのかも知れません。

あくまで現時点では仮説であり妄想ですけど、ドルコストで積立てるならリスクの少ないバランスファンドの方が最終的なリターンとの落ち込みの差が小さいのかな?

積立投資のドルコストは精神的負担が少ない

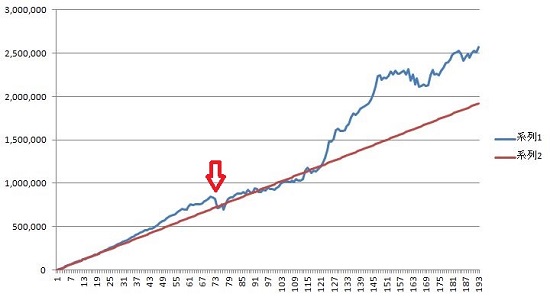

そうはいいながら、上の基準価額のグラフを見て、あまりの変動の大きさにちょっと嫌気のさした方もいらっしゃるかもしれませんが、積立てのシミュレーションとしては、このような結果になっていて、最大でも7%程度の含み損で済んでいます。

一括投資をすると、リターンも大きい代わりに、価格の変動の影響をまともに受けますから、下手をすれば狼狽売りにつながりかねません。

学資目的など、時間の最終目的地が決まっている場合には、よほどご自身に経験に裏付けられる自信がない限りはリターンは下がっても積立てによるドルコスト平均法を使った方が安心かもしれませんね。

まとめ

最初は単純に比較だけのつもりだったのですが、思ったより興味深い結果が出たように思います。

もう少しシミュレーションしてみて、来年以降積立てる商品の参考にしてみたいと思います。

コメント