中小企業にとって独自ではなかなか制度として確立しにくい退職金の問題。

それを一手に引き受けているのが退職金の共済制度。

一番多くの業界に受け入れられているのが中退共と呼ばれる中小企業退職金共済ですが、建設業界には建退共(建設業退職金共済事業)と呼ばれる独自の退職金の積み立てをする制度があります。

こちらはデータが少々古いですけど、加入割合を表したものです。

ご多分にもれず私の会社も加入しているのですが、先日建設業退職金共済手帳(副本)とかかれた紙が机においてあり退職金の試算をしてみました。

建退共に加入して24年の退職金は?

建退共は現在1日310円の証紙を事業者が支払い、その証紙の枚数によって退職金が変わってきます。

過去には20円だったこともあるようですが私の名義でこれまでに積み立てられた証紙の枚数は以下の枚数。

| 証紙額 | 日数 |

|---|---|

| 260円 | 136日 |

| 300円 | 1562日 |

| 310円 | 5000日 |

| 6698日 |

これにより建退共のホームページで現在の退職金のシミュレーションをしたところ、約320万。

掛け金をこのままに65歳まで資産をすると?

約24年勤めて6700枚の証紙なので、年間に換算すると年間280枚。

今から65歳までは残り19年なので、単純計算をすると5320枚増える見込みです。

これで改めて試算をすると約750万円となります。

そこへ昨年会社が加入してくれた養老保険を足すと950万円となるので、私としては思ったよりあるなというのが感想でした。

建退共の予定運用利回りが10月1日から下がる見込み

今回配られた退職金共済手帳の副本、初めて配られました。

というのも、証紙をはる台帳(手帳)は多くのケースで会社が管理しているケースが多く、被共済者(労働者)が自分の退職金を知るすべというのが限定されていたことから、手帳の更新の際などに本人に通知しようということになったようなのです。

ですが、それを調べているうちに面白くない事項を発見することに・・・

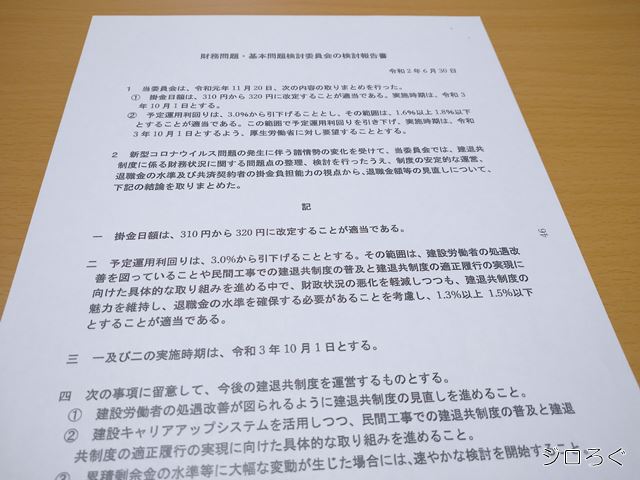

建退共の運用利回りが3%から1.3%への引き下げで証紙も値上げ

もともと中退共が運用利回り1%に対し、建退共は3%となかなかの運用利回りを想定していましたが、結論をいうと、運用利回りが半分以下(1.3%から1.5%)に落ちます。そして掛け金も引き上げられます。そしてそれは令和3年10月1日から。

その結果、コロナショックにより余剰金が大幅に減り始め、今後この運用利回りを維持することが難しいということです。

過去の予定利回り引き下げの際には以下のように掛け金も引き上げられてきました。

- 平成9年 運用利回り引き下げ 6.6%→4.5% 掛け金引き上げ 260円→300円

- 平成15年 運用利回り引き下げ 4.5%→2.7% 掛け金引き上げ 300円→310円

参考平成28年には運用利回りが2.7%から3%に引き上げられています。

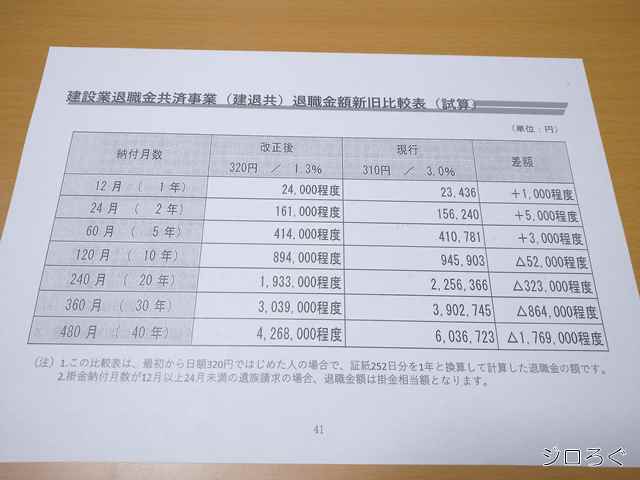

新卒者だと建退共は3割近く減るという試算

こちらに、今から320円1.3%で始めた人と、310円3%で始めた人の資料がありました。

これによると40年で170万以上の減額で、7割近くに落ち込むということに。

3割減というと、これはかなり深刻な問題だぞ!

建退共の利回り低下で自分の退職金はどれくらい減る?

前述しましたが現時点までは約320万、そのまま65歳まで働いたとして750万という結果でした。

つまり320万の初期投資額で月に6700円、1.3%で19年の運用として三菱UFJ国際投信のサイトを利用して運用結果を見てみました。

その結果がこちら。

それでも2割以上減るのか・・・

今後、今までの分は3%で運用されるのか、それとも今までの分も今後は1.3%になるのか、はたまた今までの分も全部1.3%になるのかで全然変わってくるのでホームページが更新されたら改めてやってみようと思います。

退職金が減る以上、自力での資産運用はリスクを取っていきたい

退職金が減ったとはいえ、2019年に問題になった老後2000万円不足するという話題を考えると、大きなお金であることは間違いありませんし、あてにしたいお金です。

私はFXなどに気を取られ、インデックス投資などの堅実な資産運用がかなり遅かったものですから、まだまだほど遠い感じです。

私の資産運用の最終目的は子供たちに残せる資産を持つということですが、最低限の目標としては自分たちの生活費のことで子供たちに負担を掛けないことです。

どうせ早期リタイアやFIREなんてものは夢のまた夢の世界の話なので、なるべくリスクを多めにとって積み立ててみたいと思います。

コメント