息子が生まれて16年。

16年前の今日、父親になりました

ちょうどこの時間頃、妻と新生児室に眠る息子を眺めてました。— ジロ@Jiroの端株投資奮闘記 (@JIRO_invest) 2018年10月20日

中学を卒業すれば、中には社会人として働く同級生がいてもおかしくないわけで、遅かれ早かれお金という事を意識してもよい年頃が近づいていると思ってます。

なので、以前も少し書いてました通り、するしないは別としても投資について少しだけ興味を持たせたいと考えてまして、いろいろ思案をしています。

投資というのは利益が出ることもある反面、損をする可能性も十分にあるわけで、子供の意識の中にも「投資=損をする」というイメージがあるようです。

なので、取り掛かりとしてはできるだけ安定していて、利益が望めそうな商品で現預金との比較を提示してみようかと思ってるわけです。

日本債券インデックスファンドで積立投資

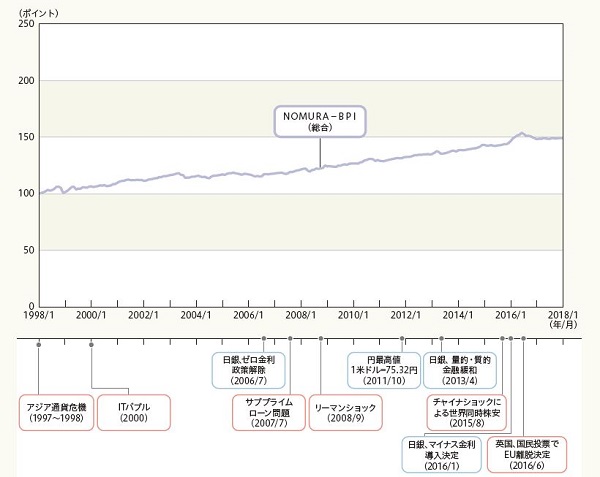

NOMURA-BPI

投資の商品で安定して利益が出せそうなものなんてあるの?と考えていた時にふと知ったのがこのベンチマークでした。

日本の国債や地方債といった債券市場全体の動向を反映する指数で、ボンド・パフォーマンス・インデックスの略になります。

どうですか?この右肩上がり。

このベンチマークを採用した投資信託で、息子が生まれた翌月から、16歳の誕生日を迎えた2018年10月までの計16年、192か月に渡る積立の成果を算出します。

日本債券の投資信託

いくつか抜粋してみました。

| ファンド名 | 純資産 | 信託報酬(%) |

|---|---|---|

| ニッセイ国内債券インデックスファンド | 6,537 | 0.15012以内 |

| eMAXISSlim国内債券インデックス | 2,079 | 0.15012以内 |

| 三井住友日本債券インデックスファンド | 64,132 | 0.1728 |

この中で一番設定日が古いのが三井住友日本債券インデックスファンドとなり、2002年1月4日に設定されています。

このことから、積立設定を下のように決定します。

2002年11月から第1営業日に1万円積立をする。

積立をする商品は三井住友日本債券インデックスとする。

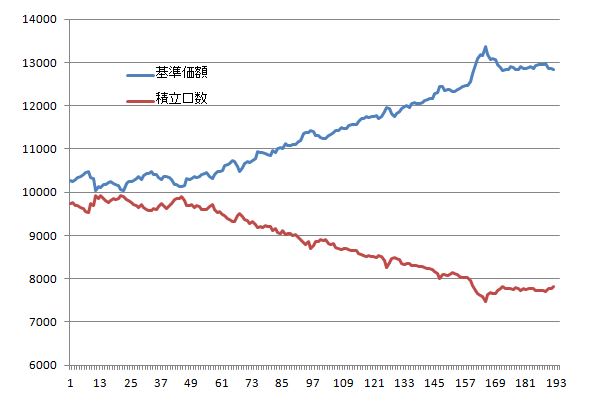

日本債券インデックス投信の積立の結果

三井住友・日本債券インデックスファンドのHPから、基準価額のCSVデータをダウンロードし、月1万円を積立てた時の口数を計算しました。

| 日付 | 基準価額 | 積立口数 | 総口数 | 評価額 |

|---|---|---|---|---|

| 2002/11/1 | 10,270 | 9,737 | 9,737 | |

| 2002/12/2 | 10,260 | 9,747 | 19,484 | 19,979 |

| 2003/1/6 | 10,295 | 9,713 | 29,197 | 30,041 |

| 2003/2/3 | 10,344 | 9,667 | 38,865 | 40,178 |

| 2003/3/3 | 10,359 | 9,653 | 48,518 | 50,231 |

| 中略 | ||||

| 2018/7/2 | 12,971 | 7,710 | 1,675,119 | 2,172,797 |

| 2018/8/1 | 12,867 | 7,772 | 1,682,891 | 2,165,376 |

| 2018/9/3 | 12,859 | 7,777 | 1,690,668 | 2,174,030 |

| 2018/10/1 | 12,829 | 7,795 | 1,698,463 | 2,178,958 |

エクセルとはいえめっちゃ地道に計算しました^^;

基準価額が上がってるので、積立口数としては減少しています。

60回目、つまり2007年ごろから基準価額が上がり始めてるのが見て取れますね。

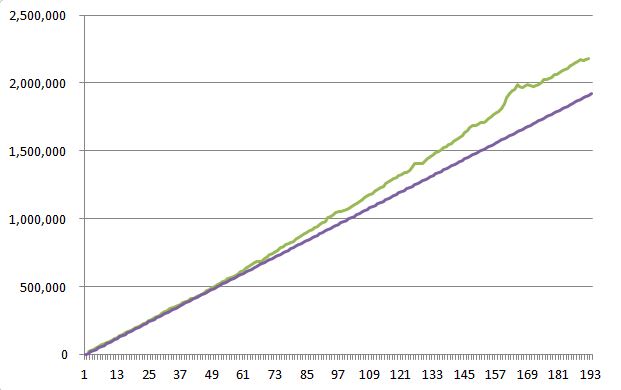

こちらのグラフは累計積立額(紫)の推移と評価額(緑)を表す線です。

積立額自体月1万円ずつ正比例して上がってますけど、国債投信は上振れ、つまり儲かったことを意味します。

学資保険にも適しそうな結果

192か月間、月1万円を積み立てるので積立金額は192万円。

累積の積立口数は1,698,463口となり、1万口当たりの平均取得は11,348円となりました。

そして2018年10月1日の基準価額で評価額を算出すると約218万円となります。

16年で113%、単利で年0.8%というと、国債の最低金利が0.05%ですし、私が思っていたより好成績でした。

私の意見としては「学資は親に何かあっても資金が確保できる学資保険を推奨」していますが、何があっても積立投資を継続できることを前提条件にするならば、元本割れの期間も少なかったわけですし、学資保険のリターンよりはいい感じです。

この指数自体が国債だけではないとはいえ、財務省の過去の国債金利の推移をみるところ、16年前は10年国債で1%前後あった時代だったようですし、そういった背景もあるかもしれません。

積立投資中の含み損の期間は?

192か月に渡った積立期間中に、どれくらいの期間含み損になったのか?と思い調べてみたところ、やはり含み損となった時期は存在します。

それが、積立をはじめた翌月と、2003年7月から2004年10月までの期間、2006年3月から2006年8月までの計23か月という結果になりました。

安定性は素晴らしいものがありますね。

現預金した場合

192万円を一括で預け入れしたと仮定し、金利0.01%/年 16年で計算したところ、税引き前でもせいぜい3000円程度だったのではないかなと予想されるわけです。

やはり預貯金でお金は増やせないことが明らかですよね。

国内債券へ投資の懸念

投資を行う上で、日本債券というものだけに積極的に投資をするという方は少ないとは思いますが、現在これだけ安定して右肩上がりで上がってきた背景にあるものが、良くも悪くも金利の安定という物があったんじゃないかと思うわけです。

なんだかんだと「有事の円買い」というアノマリーで、度々円が買われたりしますし、国民の預貯金を元に、銀行が国債を買い支えてきたという背景もあるかと思います。

今後、円や日本国債の信頼性というものが揺らぎ、これまでのアノマリーの崩壊ということになった場合、債券価格や金利の変動が大きくなって、こういった右肩上がりの成長というものは望めない可能性は高いかな?と漠然とですが感じています。

まとめ

国内債券の投資信託というものは全然興味がなかったのですが、個人的には思ったより面白い結果になったなというのが感想です。

息子にしてみると投資に関して一発目の話になるでしょうし、預貯金以外にも比較的安定していてお金を育てることが出来るということに興味を持たせることが出来ればいいなぁと思います。

「投資でお金を育てる」ということを知っておくということ自体悪いこととは思いませんし、いずれ本人が知りたいと思う事があれば、またいろいろと話をしてみたいです。