投資信託が100円から買えるようになったり、株が1株から買えるようになったりと、私が投資を始めたころに比べても断然少額投資が出来る環境が整ってきました。

ただ私も既に40代半ばとなり、現役引退まで20年となったことで、若干焦りを感じてきています。

確かに現在の少額投資が出来るという環境は、小さな節約の積み重ねによって将来への備えをすることは可能ですが、「チリは積もっても所詮チリ」であり大きな備えにはならない可能性だってあります。

だからと言って私財を相場という荒波にむやみやたらに投げ込んだり残りの時間を無意味に焦るのではなく、具体的な長期目標の見通しを立ててみたいと思います。

老後に必要なお金

多くの人が気にするのは、収入が途絶えた老後の生活ではないでしょうか。

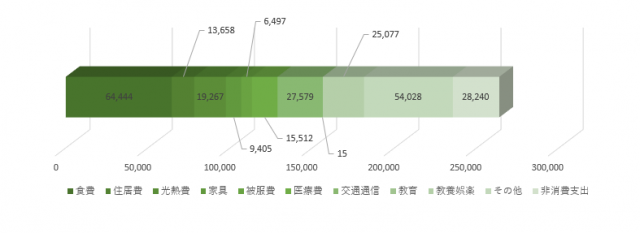

2019年には2000万円問題に根拠となったものはこちらの資料に収められていますが、それによりますと1か月あたりの支出は約26万円、年金などでまかなえるお金は現時点では21万円程度となっており、その不足額が5万円、平均寿命まで考えると2000万円ちかく足りませんよというものでした。

不足額が5万円というのを覚えておいてください。

こちらは内訳になりますが、食費が6万円以上、その他の支出などが5万円以上あり、夫婦2人のみの生活費としては少々データの出所に不信感もあります。

実際に我が家の生活費から考えても、老後に月25万円というコストが掛るとはちょっと思えませんが、生活費の圧縮ということも考えとかないとな・・・

少額投資だからこそ長期目標を立ててみる

退職金や老後に得られる年金額を確認

退職金

まずは自社の退職金というものも確認してみました。

大手企業であればウン千万といった退職金も出るでしょうけど、大半の中小企業というものは退職金共済に加入していたとしてもさほど大きな退職金が期待できないといった企業も多いはずです。

地場の建設業に勤める私の会社も建退協という建設業退職金共済というものに加入していますので、会社の事務員さんに思い切って聞いてみました。

私の建退協の証紙って現段階で何日分くらいあるんですか?

(確認しつつ・・・)今で○○日分くらいかしらね

勤続年数と1年あたりの就労日数を掛けたらまあまああっていたので安心しましたが、残り20年を働くと考えて計算すれば、まあ何となく試算が付きそうです。≫勤務先の退職金制度を知っておこう

年金

年金制度に文句を言う人も多いと思いますが、なんだかんだ言って年金に頼らざるを得ない人というものが大半であるはずです。

そこでねんきんネットに登録をし、自分が将来貰える額というものを確認しました。≫ねんきんネットに登録して年金をシミュレーション

その結果、私の厚生年金では今の段階で144,000円でした。

3号保険の私は7万円くらいだったわ

ただ現段階での試算ですし、今後これが気付かないうちに改悪されていく可能性も否定できませんので、これがMAXと考えたほうがいいかもしれないね。

実際これだけあれば資産運用はしなくても生活は可能ですが、この他にも車や家の維持費、病院通いといった健康面でのリスクも生じますので、やはり資産運用してプラスアルファを作っておきたいところです。

少額投資だからこそ長期計画で見通しを

積立額から想定

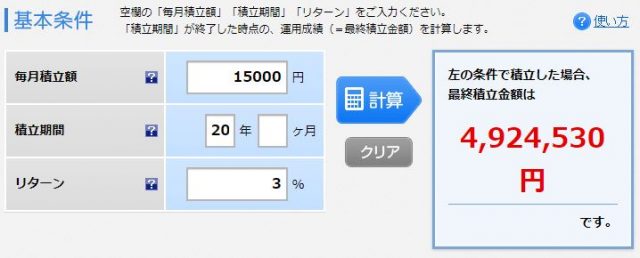

昨年のNISA利用額から考えて、私が年間で支出できそうなのが20万円から30万円くらいっぽいですので月額15,000円で想定してみたいと思います。

年金終価係数というものを使って算出してもいいのですが、ここでは 楽天証券 の簡単シミュレーションをご紹介します。≫ 簡単シミュレーション

これによりますと、私が定年するまでの期間の積立で約500万近くの積み立て資産が出来そうです。

思ったよりあるな。

例えば500万円の株で配当を受け取ろうと思うと、配当利回りを3%と想定しても年間15万円ほどにしかなりません。

そこでせっかく積立てた資産ですが、この資産を切り崩しながら生活すると想定してみたいと思います。

積立額を切り崩して生活をする

今度は500万円を10年間3%の運用をしながら切り崩したと想定します。

これには資本回収係数というものを使用します。

資本回収係数とは、積立額を運用しつつ受け取れる年額を算出する係数で、運用利率や受取期間によってそれぞれの係数があります。資本回収係数を調べる

資本回収係数で検索するといっぱい出てきますけど、3%で切り崩し期間を10年と設定すると、係数は0.117となります。

積立額×資本回収係数=年間に受け取れる額

つまり

500万×0.117=58.5万円

となり、月額では約5万円ほどの受け取りが可能となります。

あれ?思ったよりいけるな

実は今、私自身が一番びっくりしてますが、当初足りなくなる計算の5万円がカバーできるのはありがたいと思いました。

まとめ

もちろんこれから先、経済状況の上げ下げもあるしいろんなことがあると思いますが、ただ闇雲にお金の心配のために、やりたいことなどを犠牲にしていくというのは間違ってるのではないかと思うのです。

まずは自分で長期の計画を考えてみてはいかがでしょうか。

- 自分の老後に受け取れるお金を確認する

- 継続的に積み立てられるお金と期間を想定する

- 積立額を算出する

- 取り崩しながら生活するのも一案

コメント