投資信託の積立に際し、以前はバランスファンドの優位性というものをあまり感じませんでした。

その理由はバランスファンドは本当にいいの?という記事の中には書いてるのですけど、株式に比べてリターンの小さい債券を含む必要があるのか?ということにどうしても自分の中で答えが出なかったから。

そのため現在は積立投資に選んだ投資信託はその多くを株式に振ってますけど、最近は投資の基本である分散投資ということを考えると、バランスファンドも悪くないかなと感じ始めてます。

この記事では、GPIF(年金積立金管理運用独立法人)のポートフォリオを確認しつつ、バランスファンドの中から似通った商品を選んでみようという内容になります。※GPIFの資料はポートフォリオで統一されていますのでポートフォリオとして統一します。

というのは、やはり将来受け取る年金がどう運用されているのか?というのは全国民が興味のあるものですし、経済危機などで資産を棄損すると大きく報道され批判を受けるような存在です。

そういった団体がどう運用しているのか?というのは一つの参考になると思ったからです。

GPIF(年金積立金管理運用独立法人)のポートフォリオ

私達の積み立てられて年金はGPIFと呼ばれる年金積立金管理運用独立法人と呼ばれる組織によって、文字通り管理運用されています。

今回そのポートフォリオを基準にしてみようというのは、それが優れているからということではなく、資産を大きく棄損させるわけにはいかないポートフォリオであり、国内でも大きなお金を運用している一つのモデルケースであるということを意識してみたかったからです。

GPIFの基本ポートフォリオ

2020年の4月からGPIFの基本的なポートフォリオが変更され、現在は以下のように変わっています。

| 国内債券 | 国内株式 | 外国債券 | 外国株式 | |

|---|---|---|---|---|

| 過去のPF | 35% | 25% | 15% | 25% |

| 現在のPF | 25% | 25% | 25% | 25% |

全体の債券と株式の比率と国内外株の比率はかわっていませんが、債券のほうが国内債券を引き下げ外国債券を引き上げた形です。

関連 ≫ 40代から見た国内債券型の投資信託の魅力

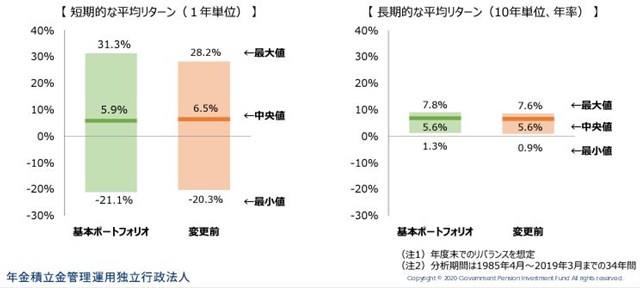

運用利回り

今回のポートフォリオ変更によって名目リターンが4%、実質リターンは1.7%と設定されていますが、変更前に比べて国内債券割合が減ったため、リスクは若干大きめとなったかわりに最低利回りが向上するというシミュレーションになったようです。

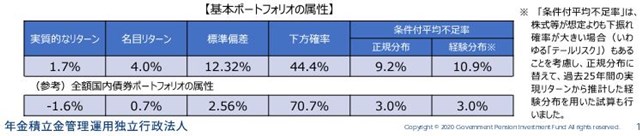

また少し興味深かったのはこちらの表。

国内債券ではリスクは小さいものの、実質リターンはマイナスとなっていることから、国内債券だけの運用には限界があることがわかります。

詳しくはこちらから資料をごらんください > ポートフォリオ変更について(詳細)

GPIFのようにバランスファンドで資産運用

さて、これらの資産をそれぞれの投資信託でバランスよく買っていくというのは、はなかなか判断に困るところだと思いますし、いきなり投資にそれだけのお金を捻出できるというのは難しい気がします。

そんなときにはバランスファンドが役立ちますね。

つみたてNISAのバランス4資産投信

つみたてNISAには2資産から8資産のバランスファンドがラインナップされてますが、今回はGPIFのポートフォリオに従って4資産、それも均等に割り振られたものを見てみたいと思います。

つみたてNISAの4資産にはターゲットイヤー型というものが比較的多く含まれていて、均等に割り振られたものは意外と少ないです。

- eMAXISバランス(4資産均等型)

- つみたて4資産均等バランス

- ニッセイインデックスバランスF4資産均等型

4資産均等のバランスファンドの比較

同じようなベンチマークに投資をしているので、リターンやリスクについてはほぼ横並びの各ファンド。

一転ちがうのは信託報酬。

バランスファンドは比較的信託報酬も高くなりがちではあるものの、そのなかで相変わらずニッセイのバランスファンドはコスト意識が高い感じです。

| eMAXIS | 0.55%以内 |

| つみたて4資産 | 0.242% |

| ニッセイ | 0.154% |

それに対してeMAXIS FATの方はターゲットイヤーなみの高さ。

ゆうちょ銀行でつみたてNISAを開設していたら?

多くの人は証券会社でつみたてNISAを開設すると思いますけど、いろんな付き合いの関係でゆうちょでつみたてNISAを開設しているという人にはこちらのJP4資産均等バランス。

信託報酬も0.10725%と、バランスファンドとしては激安。

4資産を8資産と比較するとどうなる?

興味があるのは4資産と8資産との比較。

ご存じのようにeMAXIS Slimバランス(8資産均等型)はとても人気のバランスファンドの一つ。

その8資産とこの4資産の比較は個人的に気になるとこ。

これを比較したら下のような結果に。

| 4資産 | 8資産 | |

| 標準偏差(3年) | 8.00 | 11.36 |

| トータルリターン(3年) | 8.16 | 7.47 |

| シャープレシオ(3年) | 1.02 | 0.66 |

国内外の株式と債券が50:50の4資産にくらべて、8資産はリートが入る分どうしてもリスク要因が大きくなるため標準偏差は高目。

その結果がリターンにも影響したのかトータルリターンでは押し下げる結果に。

シャープレシオをみても、4資産の方が効果的に投資が行われたことが現れてます。

GPIFの試算ではリターンは高くないが参考にするのはアリ

投資というものを行う上で誰しも狙っているのは利益というリターンなわけですけど、そればかりを狙い過ぎてしまって資産を棄損してしまうのは本末転倒です。

GPIFのシミュレーションでは実質リターンは1%台と控えめなシミュレーションだけど、8資産との比較でみると、実際にはそこまで低くないのかな?というのが感想。

これまでの3年はコロナの関係でイレギュラー的な変動があったため、この先の3年はまた違った動きになるかもしれないですけど、やはりこういったバランスファンドを併用して資産運用を行うのは大事なことだろうなと改めて心に刻みたいと思います。