絶対投資をすることはないと言っていたのに、突然今年から投資を始めた後輩と話していてこんな話が。

どうしてジロさんはそんなに定額の積立を推すんですか?

そりゃ~食い盛りの息子と焼肉食べに行くなら食べ放題連れてくだろ?

そりゃ~そうですけど、それとこれってなんか関係あるんですか?

何やらドルコスト平均法は機会の損失とかっていう考え方もあるみたいで、時間を分散するくらいなら一気に買ってしまった方が資金効率がいいとか、わざわざ高い時に買わなくても暴落した時に買えばいいといった意見もあるようです。

それはそれで理にかなってるので、それがダメとか、否定するつもりはありません。

だからと言って定期的な定額積立(ドルコスト平均法)が劣っているという事とは別問題です。

投資初心者こそ定額積立を意識してほしい

値動きのあるものこそ定額積立がいい

で、さっきの焼肉の話は?

食べ放題だったら息子たちがどんなに食べても、会計の金額を心配しなくてもいいだろ?

最大のメリットは定額の積立であること。

上昇相場であっても下落相場であっても、自分が変更しない限りはその積立額がずっと続きます。

上昇相場では買い付けていくことに安心感があったり、急激な下落相場では恐怖感に悩まされることもありますが、定額であるというのは一つの安心感ともなります。

投資資金の入金額に予定が立つこと

投資を始めたばかりという人やおこづかい投資家のサラリーマンなど、限られた収入から投資をする人にとって、光熱費のように時期によって変動するのは意外とやりくりするのが難しいという人もいると思います。

その点定額積立の設定さえしておけば、変動費の管理という煩わしさから解放されます。

投資のノウハウが蓄積する

時間を掛けることで、投資に対する知識や経験を蓄積することが出来きます。

実はこのノウハウを蓄積するという事は結構大事で、より良い方向に考え直した時に修正することが出来ます。

一括投資をしてしまうと、投資の方針を修正することは難しくなってしまいます。

安くなれば嫌でも買い増し出来る

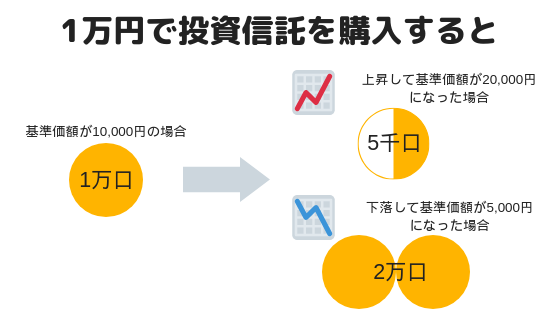

1万円の積立で1万円の投資信託は1万口しか買えませんけど、5000円になった時には2万口買えます。

高騰した時には少ししか買わなくてすむ、安くなればたくさん買うことができるというのはドルコスト平均法の特徴です。

一見当たり前のことを言うようですが、平均買い付け額を上げにくくして、下げやすくする方法なのです。

実は下落相場こそドルコスト平均法が最大に働く時

このドルコスト平均法はについてはこちらでも紹介していますが、下落相場の時が一番ドルコストが有効に働く時なのです。

私もリーマンショック、東日本大震災のときに投信の積立をしていて、アベノミクス以降株価が回復した時に、「ドルコストで積立てれば儲からない訳はないよね」と実感しました。

暴落の時こそ最大の仕込み時なので、そういった時でも負担が少ないように、とにかく続けられる積立額というものを設定しておいてください。

≫ つみたてNISAっていくらから?無理なく続けられる金額から続けましょう

ドルコスト平均法を使った定額積立のできる商品

投資信託の単価の安さは相性抜群

ドルコスト平均法を最大限生かせるのは投資信託です。

投資信託の基準価額は1万口当たりの価格が表示されますが、買い付けは1口単位で積立てることが出来ます。

つまり基準価額が1万円の投資信託であれば、1口1円から積立てることが出来るので、100円という少額であっても100口分だけきっちり投資をすることが出来るのです。

≫ 投資信託の積立というドルコストを用いた万人向けの投資方法

純金積立もドルコストには有効

まあ、そういった意味では純金投資も少数第3位とか第4位まできっちり計算してくれますからドルコストは有効に働きます。

でも配当金などが運用成績に作用する株式投信などとは違い、純金積立を含めコモディティは市場価値にのみ影響され、複利効果というものを産んでくれないという欠点があります。

100円から買える株式投資フロッギー

株式投資でいうなら、SMBC日興証券のフロッギー。

こちらは100円から株式が買えますし、定期の積立も設定できます。

またdポイントでも株式投資ができますので、興味があればこちらの記事を参考にしてみてください。

初心者こそ積立を自動化してストレスを感じずに続けてほしい

ドルコスト平均法は優れた投資法の一つですが、最も優れた投資法というのは自分にとってストレスの少ない投資というものではないかと思います。

最初に少しいろいろ設定したけど、自動で積み立ててくれるのっていいだろ?

そういわれてみれば投資を始める前に考えてたような心理的不安って全くない気がする。

相場の変動の時に積立の設定額を増額したり減額したりして、さじ加減をする事は投資の楽しみとしても、相場を気にせず積立が出来るのは投資方法を選ばないですみます。

投資を始めたころなんかは、お金の増え方がわかりにくくて面白くないとか思うかもしれませんけど、私の経験上ドルコスト平均法で積み立てた投資信託があったから、FXでロスカットしても立ち直れたと思っています。

少なくとも自分にとって最善の方法が見つかるまでは、ドルコスト平均法の積立投資というものを試してつつ、自分にあった投資法というものを模索してみてはどうかなと思います。