あなたはどんなクレジットカードを使ってますか?

日本クレジット協会などの2016年の調査結果によりますと、1人のカード保有枚数は約2.5枚となっているそうです。

クレジット会社が発行するものや銀行系が発行するもの、各流通系企業が発行するものなど、それぞれが独自サービスに特化していることから、私自身も3枚ほど保有しています。

クレジットカードは一括払いに関して言えば、ポイントが付いたり支払い先が一括管理できるといったメリットもありますので積極的に利用したいと考えています。

さて、今回はそんなクレジットカードの一つ、ミライノカードの魅力についてまとめてみます。

ミライノカードは住信SBIネット銀行が発行するカードで、住信SBIネット銀行とセットで使うと高還元、さらにいずれ楽天証券と楽天カードの関係の様に、投資信託の積立などにも使えるようにしてもらえないだろうか?と期待するものです。(現在はSBI証券系のネオモバイル証券が発足したため、期待薄となりました)

「JCB」と「マスターカード」2つのミライノカード

ミライノカードには2種類のカードがありまして、一つはJCBブランドのものと、もう一つのものがマスターカードになります。

どちらがお得?ミライノカードの比較

ミライノカードの比較をしてみます。

|

|

|

| 国際ブランド | JCB | マスターカード |

|---|---|---|

| 発行元 | 住信SBIネット銀行 | ライフカード |

| 還元ポイント | 0.5% | 0.6% |

| スマプロ※ランク | 利用金額によってカウント | なし |

| 電子マネー | QUICPay | iD |

| ETC・家族カード | 無料 | |

| 年会費 | 900円(前年利用額10万以上で無料) | |

※スマプロとは住信SBIネット銀行のスマートプログラムをさします。

ミライノカードを作るならどっち?

過去にはSBIカードというものがありまして、そのカードがマスターカードブランドだった名残なのでしょうか?マスターカードが付いたミライノカードも発行されています。

ところが、JCBのミライノカードは、発行元が住信SBIネット銀行ということもあり、恐らくこのサイトをご覧いただいている多くの方にはJCBブランドの方が使い勝手が良いはずです。

ミライノポイントのメリットを活かして高還元化を目指す

クレジットカードを作る時に一番重要視するのがポイント還元なのは私だけでしょうか?

ミライノカードの還元率についてみてみたいと思います。

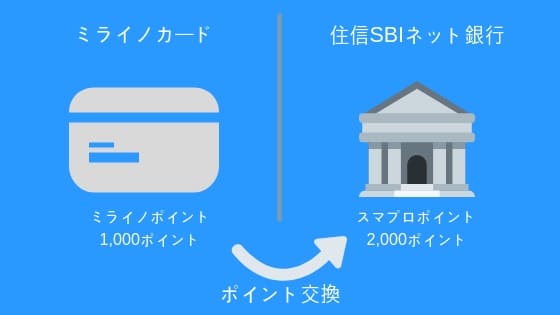

ミライノポイント

こちらはクレジットカードを利用した際に付与されるポイントです。

1000円で5ポイントが付与されます。

1ポイント1円相当ですので、0.5%の還元という訳ですね。

そして、ミライノポイントが1000ポイント(1000円分)貯まると、スマプロポイント2000ポイント(2000円分)と交換することができるのです。

このポイント交換を行うことで1%還元となりますが、ポイント交換をせずに支払い総額から減額することも可能です。

この際は1000円分の減額となるだけですから、圧倒的にポイント交換した方がお得です。

スマプロポイントで換金する

こちらは住信SBIネット銀行のスマートプログラムのポイントで、500ポイント以上で現金やマイルに交換できます。

またスマプロポイントは住信SBIネット銀行の利用状況に応じて付与されるポイントですので、定額自動入金などのサービスを利用することでもポイントを貯めることができます。

≫ 住信SBIネット銀行の定額自動入金サービスが思った以上に便利

ミライノカードは住信SBIネット銀行とセットがおすすめ

ミライノカードは単品のカードとして保有しても使い勝手はよくありません。

同等の補償の付いたカードは他にもあるでしょうし、ポイントの還元率が特別高いわけでもありません。

なので、ミライノカードを保有する際は住信SBIネット銀行をあわせて利用することをおすすめします。

ミライノカードの月の支払いが5万円を超えると100ポイント

ミライノカードを発行して、さらに月の引き落とし金額が5万円を超えると100ポイント加算されます。

考えようによっては最大0.2%のポイントバックとなるわけです。

ミライノカードの支払い口座を住信SBIネット銀行にすると5ポイント

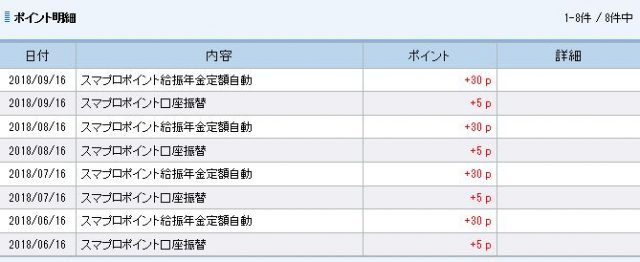

そしてスマプロポイントは口座振替を1件以上設定すると毎月5ポイント貰えます。

なのでミライノカードを住信SBIネット銀行で引き落としをするだけど、額に関係なく5円分還元されます。

私は楽天カードの引き落としを住信SBIネット銀行にしていますので、毎月5ポイント加算されていますが、2件以上設定しても同じ5ポイントとなるので注意です。

前述した自動入金でも30ポイント加算されているのがご確認いただけると思います。

スマプロポイントだけで0.21%プラス

ミライノカードを50,001円使ったとします。

その場合には、5万円以上の利用で100ポイント+口座引き落としで5ポイントの計105ポイントがもらえることになり、約0.21%を住信SBIネット銀行のスマプロでもらえることになります。

ミライノカードのデメリット

一応デメリットも上げておきたいと思います

年間10万円以下の利用だと年会費が掛る

某ネット通販カードですと、条件にもよりますが500円(税別)掛かるETCカードが無料で作れるという半面、年間利用額が10万円未満ですと年会費が900円掛ります。

1000円未満の端数はポイントから切り捨てられる

翌月に端数処理の金額が持ちこされることもなく、月々の利用額の合算の端数が切り捨てられます。

EITカードをはじめ月の合算による切り捨てとなりますから、絶望的に大きな影響はないと思います。

ポイント還元を受けられるのが20万円以上

ポイントを貯めて住信SBIネット銀行で還元を受けようと思うと、1000ポイントからとなります。

ポイントに関する還元率は0.5%ですから、20万円以上の買い物をしてやっと還元されるということになります。

家計の支払いなどを一元管理しようとすると20万というのはあっという間ですけど、サラリーマンが小遣いの範囲内で利用するには少々ハードルが高いと思います。

ミライノカードで投資信託が買える日が来ることを願う

某証券会社のように、クレジットカードから投資信託の積立ができて、さらにポイントが付くようになると、ミライノカードを利用する人は増えそうな気がします。

ユーザーサイドとするとポイント交換が若干煩雑ではありますが、投信の積立に利用できるようにミライノカードをはじめ、SBI銀行さんにはぜひ前向きに検討して欲しいと思います。

冒頭にも記述しましたように、SBI系の証券会社として、新しくSBIネオモバイル証券が発足しました。そのため、楽天証券の様な使い方にはなりそうにありませんね。

コメント