先日、子供が生まれた時から国内債券に投資をしていたらどうなるか?という記事を書いて、ツイッターでこういったツイートを頂きました。

思ったより増えたというのが感想ですけど、米国債位あるともっと運用した成果が出るでしょうね。#先進国債券でもやってみるか

— ジロ@Jiroの端株投資奮闘記 (@JIRO_invest) 2018年10月31日

私が投資をはじめた頃「お金があれば米国国債でも十分資産運用できる」というのを読んだことがあって、興味がありました。

なんでもアメリカの国債で10年物というと、当時は3%近くの利回りがあったことから、価格の変動を受けずに運用できるといった内容だったみたいなんですね。

SBI証券のサイトをのぞいてみると、こういったチャートが出てきました。

画像引用:SBI証券米国国債10年

過去10年のアメリカ国債の10年物の金利の変動を月足で表わしたものです。

パッとみた感じだと平均で2.5%~2%後半くらいでしょうか?

という事を思い出し、今回のシミュレーションに至ります。

外国債券インデックスファンドで積立投資

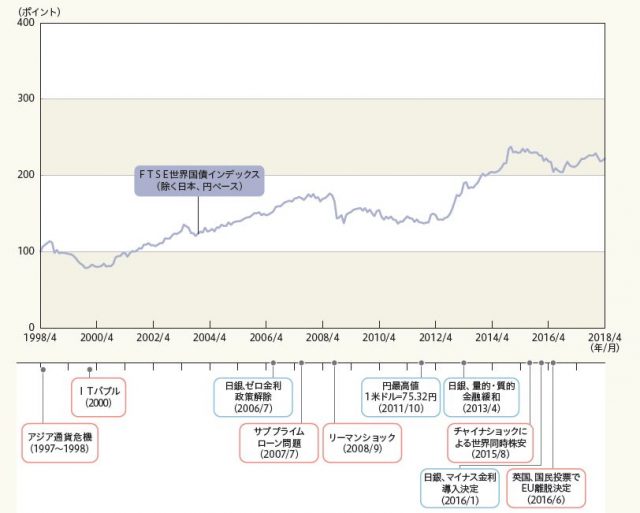

FTSE世界国債インデックス(除く日本)

今回採用した投信のベンチマークはFTSE世界国債インデックスというベンチマークです。

画像引用:三井住友DC外国債券インデックスファンド目論見書より

世界主要国の国債の総合投資利回りを、各市場の時価総額で加重平均した円ベースの債権インデックスで、アメリカを筆頭にフランスやドイツ、北欧の国々や南アフリカも含まれます。

外国債券の投資信託

今回も同様の商品を挙げてみました。

| ファンド名 | 純資産 | 信託報酬 |

|---|---|---|

| ニッセイ外国債券インデックスファンド | 9,525 | 0.1836以内 |

| eMAXISSlim先進国債券インデックス | 2,595 | 0.1836以内 |

| 三井住友DC外国債券インデックスファンド | 58,293 | 0.2268 |

前回も三井住友の商品でシミュレーションしていることから、ほぼ無条件にこちらを選択しますが、いずれのファンドも上で紹介したベンチマーク日本を除くFTSE世界国債インデックスで構成されています。

ちなみにこちらの設定日も2002年4月1日です。

2002年11月から第1営業日に1万円積立をする。

積立をする商品は三井住友DC外国債券インデックスとする。

外国債券インデックス投信の積立の結果

今回も三井住友DC外国債券インデックスファンドのHPから、基準価額のCSVデータをダウンロードし、果てしなく計算をしていきました。

| 日付 | 基準価額 | 積立口数 | 累積口数 | 評価額 |

|---|---|---|---|---|

| 2002/11/1 | 10,813 | 9,248 | 9,248 | 10,000 |

| 2002/12/2 | 10,838 | 9,227 | 18,475 | 20,023 |

| 2003/1/6 | 11,048 | 9,051 | 27,526 | 30,411 |

| 2003/2/3 | 11,440 | 8,741 | 36,268 | 41,490 |

| 2003/3/3 | 11,415 | 8,760 | 45,028 | 51,399 |

| 中略 | ||||

| 2018/7/2 | 19,519 | 5,123 | 1,283,019 | 2,504,325 |

| 2018/8/1 | 19,647 | 5,090 | 1,288,109 | 2,530,748 |

| 2018/9/3 | 19,400 | 5,155 | 1,293,264 | 2,508,932 |

| 2018/10/1 | 19,827 | 5,044 | 1,298,307 | 2,574,154 |

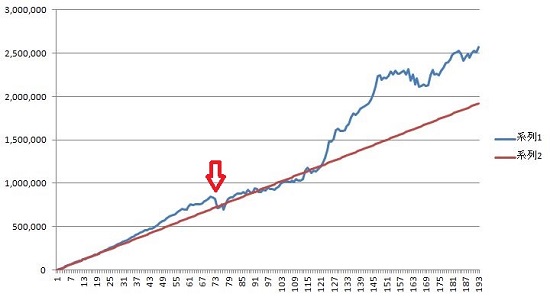

結果は192カ月に渡って1万円の積立に対し、評価額は257万円という結果になりました。

約133%となり、単利では年2%と、なかなかの好成績なんじゃないでしょうか?

積立中の含み損の期間

赤線が累計の積立額、青線が評価額を表します。

グラフ中赤矢印のあるところが、あのリーマンショックが発生したタイミングです。

それ以降のタイミングを含めた積立期間中には、計35か月に渡り含み損の期間が発生しています。

グラフでは見にくいですが、最大含み損は111ヶ月目の2012年1月で78,000円の含み損が発生していますが、まあ7%くらいの含み損であれば全く許容範囲ではないかと。

2012年というとギリシャショックがまだ影響してた頃かな?

それよりもリーマンショックの余波で積立が継続出来ているか?ということの方が心配です。

海外債券への投資の期待と懸念

期待

投資というものに絶対というものは存在しませんが、債券という元本確保性の高い商品であることや、複数の国の債券への投資であり分散された商品であることです。

また、国内債券の様な一方的な右肩上がりの商品よりは変動があるため、ドルコスト平均法のメリットも活きそうです。

懸念

リーマンショックを引き起こしたサブプライムローンの様に証券化されて世界で取引されるようになったものが不良債権化した時に、一気に影響を受ける可能性があります。

ギリシャショックの時には、中国やギリシャ国債をもつEU諸国も不安視されていました。

まあそう考えると、あの当時で信頼できたのは本当に金だけだったのかもしれませんね。

まとめ

投資について絶対とか安心という言葉はありませんが、債券の様なカテゴリだと比較的大きな変動も受けずに、精神的にも安心して積立が継続できそうな気はします。

また記事を作成するにあたり、国内債券という日本に依存する形の商品より、リスク分散もされる国外債券の方が個人的には好みだということが分かりました。

次は、国内債券と国外債券のリターンの差についてまとめてみますので、ご期待ください。