以前つみたてNISAやってみようと思う人が、いかに金融庁でも厳選された商品とはいえ、あの多くの投資信託の中から選ぶのは無理だろうと思ったので「自分ならつみたてNISAで何を買うかな?」って思い記事にしました。(≫つみたてNISAの対象商品の中からおすすめ商品を独断と偏見で選んでみる)

その中でふと思い出したことがあるので書いてみたいと思います。

それはeMAXISバランスに8資産均等型と呼ばれるものと、波乗り型と呼ばれるものの存在です。(つみたてNISAには波乗り型はラインナップされていません。)

違いは、8資産均等型は資産を均等に8等分するのに対し、波乗り型は基本的な8資産に対してトレンドフォロー用に割り振る資産を含めたものです。

つまり、株式市場が好調なときには株式へのウエイトが高くなり、一転不調なときには国内債権へのウエイトが高くなるという、まさに相場の波に乗るイメージのものなのです。

一般的にこういった仕組みを持つ投資信託というのは信託報酬等が高くなりがちなのですが、報告書を見比べてみても大きな違いはないのです。

そうなると、eMAXISバランスの8資産均等型と波乗り型はどちらがより高い成績になるのでしょうか。

eMAXISバランス(8資産均等型)と(波乗り型)の違いは?

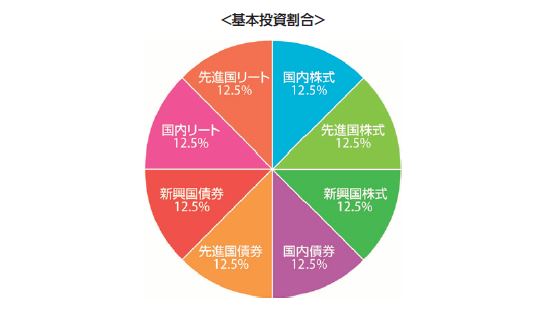

8資産均等型の特徴

こちらは8資産均等型の基本的な投資割合のイメージです。

綺麗に8等分されていることがわかります。

国内、先進国、新興国の株式と債券、さらに国内と先進国のリート(不動産)に割り振られています。

個人的な考えでいくと、先進国の株式と先進国の債券、国内債券の比率が一緒と考えると債券の比率が相対的に高いかなぁと思ったりします。

もっと先進国の株式に振りたいという思いです。

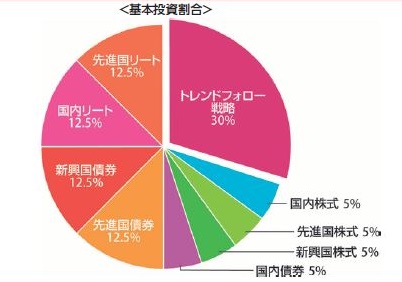

波乗り型の特徴

こちらは波乗り型の基本投資割合を表したものです。

国内外の株式、国内の債権をわざと5%と低く設定し、残った割合をトレンドフォロー戦略分として組み込んでいます。

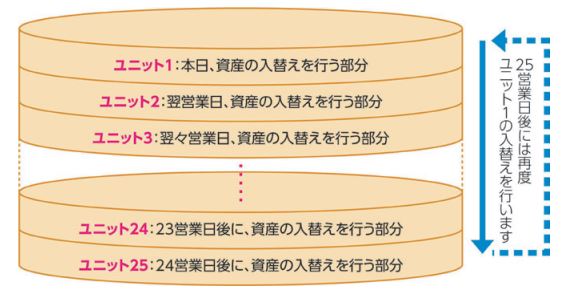

ここからが波乗り型の特徴になるのですが、この30%をさらに25分割して、直近の実績を反映して日々機械的に割合を増やしていくというものです。

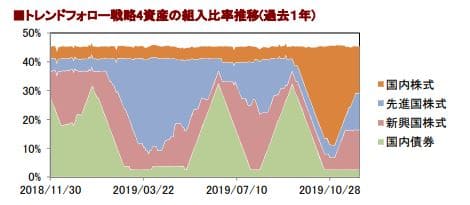

その結果下の図によると、この時点では国内株式の割合を増やしてる事が分かります。

この二つの投信は同時に発売されて、私自身一時期この波乗り型を積立ててたことがあります。

8資産均等型には信託報酬を押さえたSlimも出たことから、波乗り型に比べ明らかにこちらを押してる感じだよね。

そう、しかもつみたてNISAには波乗り型は設定されてないんだ。

8資産均等型と波乗り型の比較

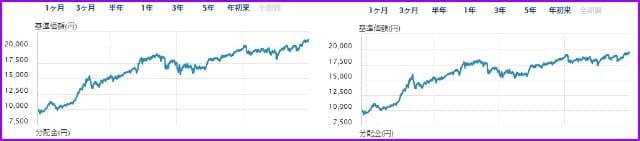

基準価額の比較

基本的に投資しているものが同じなので、どちらもほぼ同じ形状になるのですが、波乗り型は2013年5月頃に上回ったっきり、基準価額を超えることができていません。

つまりトレンドフォローといってリスクを取りに行っても、リターンが伴ってないと考えれらるわけです。

純資産の比較

また、純資産は「8資産均等型が31,706(百万円)>波乗り型の方が4,133(百万円)」と、圧倒的に8資産均等型の純資産の方が多いです。

確かに資産の分散を考えた時には8資産均等型の方が人気が出そうな気がしますよね。

信託報酬

両者の信託報酬は0.5%(税抜)と同じですが、運用報告を見ると、信託報酬以外のその他の費用が掛り、最終のコストは両社とも0.6%程度とほぼ差は出てません。

| 信託報酬 | 実質コスト | |

|---|---|---|

| 8資産均等型 | 0.5% | 0.609% |

| バランス型 | 0.5% | 0.602% |

設定当時、波乗り型の方は不要なコストが掛るという意見もありましたが、そうでもありませんでしたね。

リターンの比較

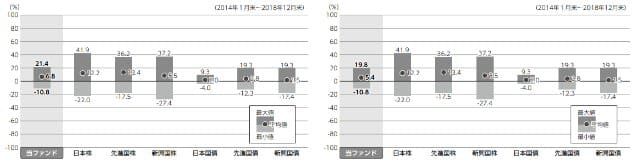

こちらは暴騰率を表したグラフです。

見えにくいと思うので両者の暴騰率を下の表にまとめます。

| 平均 | 最小値 | 最大値 | |

|---|---|---|---|

| 8資産均等型 | 6.8 | -10.8 | 21.4 |

| 波乗り型 | 5.4 | -10.8 | 19.8 |

上の表を見るとマイナスリスクは同じなのに、プラスリスクは8資産均等型は同じということがわかります。

また平均をみても8資産均等型が上回っているということは、8資産均等型よりもパフォーマンスが悪い期間が多いという裏返しかもしれません。

結果的に波乗り型より8資産均等型のほうがおすすめ

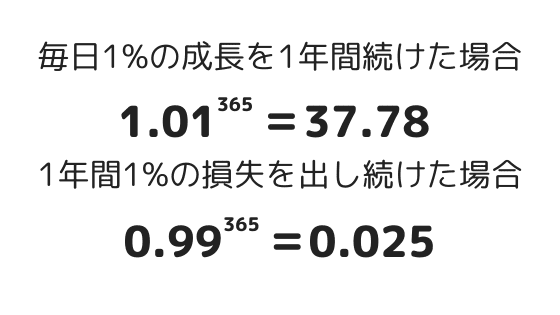

トレンドフォロー型は確かに相場が好調のときにはいい成績を出せるとは思いますが、株式相場が横ばいのときには逆に仇になるという可能性のほうが高く秘めています。

これは経済的な数字ではないのですが、数学上1%の成長が1年続いたときには37.8倍になるのに対し、1%の現象が続いたときにはほぼ0になるということを表しています。

株式のウエイトが高い波乗り型は一方的な経済成長には強いという側面を持ちますが、一方でそのリスクの大きさから、こういった要素も持っていることを認識しておくべきでしょう。

もしも株式へのウエイトを増やしたいのなら、別の商品で積み立てたほうがいいかもね

ネット証券のeMAXIS Slimバランス(8資産均等型)をおすすめ

実はeMAXISバランス(8資産均等型)には一つおすすめの商品がありまして、それがeMAXIS Slim(8資産均等型)という商品なのです。

ネット証券専用のeMAXIS Slimは同じ商品でありながら、信託報酬は0.14%(税抜)と格安です。※eMAXISバランス(8資産均等型)は0.5%(税抜)

eMAXIS Slimに対して、eMAXIS Fatと揶揄されるほどです。

まとめ

以前は、「どうせなら市場の大きさに応じた分散がしたいなぁ」と考えていました。

そもそもMSCIのACWIという全世界の株式を指数化したベンチマークによると約6割近くはアメリカが占めていることを考えると8資産を等分にするのは少し先進国の株式割合が少ないと思いますし、逆に日本株式の割合は多いと思ったんです。

ところが最近考えが少し変わって、投資信託1本で株式はおろか、国債やリートにまで分散できるという面では非常に優秀だと思いますし、もし株式のウエイトを上げたいのであれば、別の商品で株式のウエイトを上げてやることも可能なのです。

色んな商品がありますけど、一つベースの部分で保有しても面白い商品だと思いました。

▽こちらはバランスファンドと先進国株式のリターンを比較したものです。この結果だけをみると株式に全振りしたいと考えている私の気持ちがわかっていただけるのではないかと思います。

おすすめはどっち?eMAXIS先進国株式とバランス(8資産均等型)のリターンを比較してみた