4資産へのバランスファンドとしては3つ目の投資信託となる 三井住友・DC年金バランス50(標準型) です。

こちらも全体の資産構成はGPIFとよく似ていることから、ファンドの特徴などを見ていきたいと思います。

三井住友・DC年金バランス50(標準型)の特徴

三井住友・DC年金バランス50(標準型) には、以下の2種類もつみたてNISAに登録されています。

- 三井住友・DC年金バランス30(債券重視型)

- 三井住友・DC年金バランス70(株式重視型)

また、三井住友・DC年金バランス50(標準型)という名称は長いのでマイパッケージ50といった略称で呼ばれます。(以下マイパッケージとする)

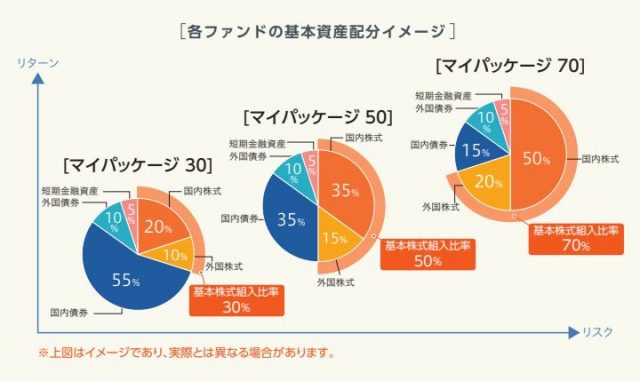

マイパッケージの各資産構成

マイパッケージの各資産構成は上記の図のようになっています。

見ていただければわかるように、「30」「50」「70」というのは債券と株式の比率で、株式分の組み入れ率を表しているのですが、比較しやすいように表にもまとめてみました。

| 国内債券 | 国内株式 | 外国債券 | 外国株式 | |

|---|---|---|---|---|

| マイパッケージ30 | 55% | 20% | 10% | 10% |

| マイパッケージ50 | 35% | 35% | 10% | 15% |

| マイパッケージ70 | 15% | 50% | 10% | 20% |

5%は短期金融資産として運用されます。

各資産構成のベンチマークは以下のものに連動するようになっています。

| 資産 | ベンチマーク |

|---|---|

| 日本株式 | 東証株価指数(TOPIX) |

| 日本債券 | NOMURA-BPI |

| 外国株式 | MSCIコクサイ |

| 外国債券 | FTSE世界コクサイインデックス |

マイパッケージ50とGPIFのポートフォリオ比較

| 国内債券 | 国内株式 | 外国債券 | 外国株式 | |

|---|---|---|---|---|

| GPIF | 35% | 25% | 15% | 25% |

| マイパッケージ50 | 40% | 35% | 10% | 15% |

短期金融資産にあたる5%は国内債券に含みました。

こうしてみると、確かに株式と債券の割合はGPIFと同様に5:5で組まれていますが、国内外比でいうと、かなり国内向け資産が多いことが分かります。

確かに国内債券は現在までかなりリスクの小さい商品ですから、リスクを限定させるという意味では価値があるように思いますが、株式への資産構成は日本株式にウエイトが大きいので、もう少し外国株式に振ってもいいような気がします。

▽国内債券はリターンこそ小さいですけど、リスクの小ささはすごく安心感があります。ぜひ参考に読んでみてください。

参考 ≫ 投資信託の国内債券インデックスに16年積立てたら結果はどうなる?

マイパッケージ50のコスト

購入時手数料と信託財産留保金

こちらは両方とも無料です。

信託報酬

信託報酬は保有する間、ずっと掛かってくる費用です。

株式資産の大小に関係して若干異なり、マイパッケージ30では0.22%、マイパッケージ70では0.24%の信託報酬が掛かります。

内訳は下記のようになります。

| 委託会社 | 0.09%(30)、0.10(50)、0.11%(70) |

|---|---|

| 販売会社 | 0.01% |

| 受託会社 | 0.03% |

上記のほかに監査費用や売買手数料などの費用が発生します。

第14期の運用報告書によると、マイパッケージ30では0.257%、マイパッケージ50では0.272、マイパッケージ70では.0287%が実際の費用として掛かりました

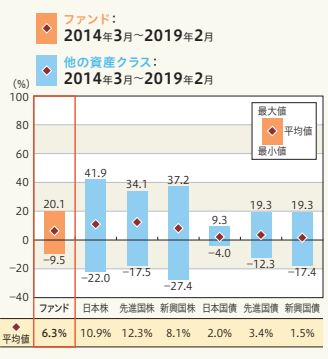

マイパッケージ50のリスクとリターン

下の図は過去5年のマイパッケージ50の暴騰率を表したものです。

新興国株式のほうが平均値としては高いのですけど、リスクを考えるとあえて新興国株式の投資信託を購入するというメリットはあまり感じられない気もします。

他のシリーズのものも比較してみました。

| 最小値 | 最大値 | 平均 | |

|---|---|---|---|

| マイパッケージ30 | -4.2 | 13.1 | 4.4 |

| マイパッケージ50 | -9.5 | 20.1 | 6.3 |

| マイパッケージ70 | -15.1 | 27.5 | 8.1 |

まとめ

マイパッケージ50は、株式と債券の資産構成はGPIFとほぼ同じ50:50なのですが、やはりこのファンドは日本株式への比率が高すぎると思いました。

マイパッケージ70も国内株式50%となっています。

確かに近年日本株式の成績は優秀ですけど、長い目で考えた時にはもう少し全体の比率を海外株式に振ってもよいような気はします。

こういった意味ではDCニッセイワールドセレクトファンド(標準型)は絶妙なバランスなのかなと思ってしまいましたし、三井住友・DCターゲットイヤーファンド2040であれば債券の割合などの自動で調整してくれるのでいいのかな?という気もしました。

コメント