三井住友DSアセットマネジメントの商品で、4資産バランス+NISAに該当するものは、このほかにマイパッケージシリーズがあります。

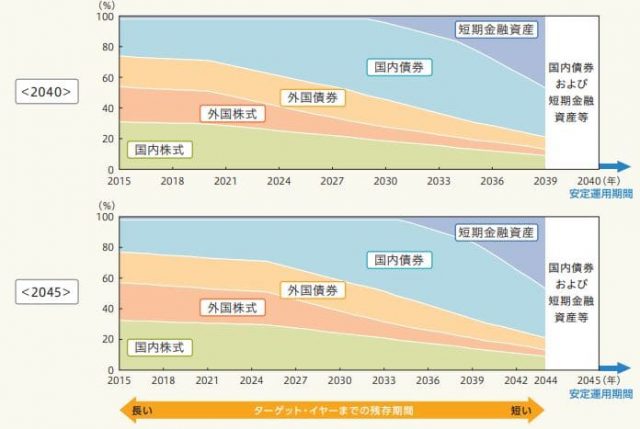

こちらはターゲットイヤータイプの商品は、当初は株式割合も高く、リスク選好ハイリターンを期待するものですが、ターゲットイヤーに近づけば近づくほど、債券の割合が増えてリスクを減らした運用をしていくものです。

三井住友・DCターゲットイヤーファンドのターゲットイヤーには、直近では2020年。それ以降では5年ごとに2045年まで設定されています。

若いうちにはリスクを取り株式で運用し、歳を重ねるごとに債券の割合を増やしてリスクを減らすという理想が、この投資信託ですと一度設定したら自動で資産構成を変えてくれます。

はたしてターゲットイヤー型の投資信託はよいものなのでしょうか?

三井住友・DCターゲットイヤーファンド2040の特徴

2020年~2045年までのターゲットイヤーに向けて、現在6本の商品が運用されているなかで、つみたてNISAに登録されているのは2040年ものと、2045年ものになります。

これはつみたてNISAの運用期間である20年というものに対して、それより短いものはふさわしくないということで、つみたてNISAの対象商品で「信託契約期間が無期限または20年以上」と定められているからです。

三井住友・DCターゲットイヤーファンド2040と2045の資産構成

ターゲットイヤーの商品は、時期によって徐々に資産構成が変化していきます。

ターゲットイヤーというと、2045年で信託期間がそこで終わってしまうのか?と思われた方もいらっしゃるかもしれませんが、ターゲットイヤーの決算日より1年前から、国内債券や短期の金融資産のみで運用され、ターゲットイヤー以降も同様の資産構成で運用は行われます。

こちらは2019年4月時点の資産構成の割合です

| 国内債券 | 国内株式 | 外国債券 | 外国株式 | |

|---|---|---|---|---|

| 2040 | 28.5% | 30.0% | 20.0% | 21.5% |

| 2045 | 25.5% | 31.0% | 20.0% | 23.5% |

短期金融資産の2%は国内債券に含みました。

この表から債券と株式の比較は、2040年が48.5:51.5、2045年が45.5:54.5となり、現時点では半数を株式で運用、さらに2045年のほうが株式割合が多いことが分かります。

各資産のベンチマークとしては以下のものが使われていますが、この辺りはほかの商品と変わりません。

| 資産 | ベンチマーク |

|---|---|

| 日本株式 | 東証株価指数(TOPIX) |

| 日本債券 | NOMURA-BPI |

| 外国株式 | MSCIコクサイ |

| 外国債券 | FTSE世界コクサイインデックス |

ターゲットイヤー2040とGPIFのポートフォリオの比較

| 国内債券 | 国内株式 | 外国債券 | 外国株式 | |

|---|---|---|---|---|

| GPIF | 35% | 25% | 15% | 25% |

| ターゲットイヤー2040 | 28.5% | 30% | 20% | 21.5% |

| ターゲットイヤー2045 | 25.5% | 31% | 20% | 23.5% |

GPIFの債券と株式の割合が50:50であるのに対し、2040年が48.5:51.5、2045年が45.5:54.5とはいえ、それぞれの配分には大きな隔たりがありますね。

DCターゲットイヤーファンド2040のコスト

購入時手数料と信託財産留保金

こちらは両方無料です。

特に購入時の手数料を設定しているとつみたてNISAの商品として登録されません。

信託報酬

信託報酬は以下の割合で、ターゲットイヤーまでの期間は0.42%(税抜き)が掛かり、ターゲットイヤー以降は()内の数字で0.21%(税抜き)の費用が発生します。

| 委託会社 | 0.19%(0.08%) |

|---|---|

| 販売会社 | 0.2%(0.1%) |

| 受託会社 | 0.03%(0.03%) |

ダイワ・ライフ・バランス50などでは信託報酬0.2%にもかかわらず、この信託報酬は果たしてどうだろう?と疑問に感じる数字です。

またターゲットイヤーまでの期間の0.42%というのはまだしも、国債などで運用されるターゲットイヤー以降0.21%というのは、ちょっとコストが高すぎると思います。

運用報告書で実際のコストを調べたところ、2040年で0.486%、2045年で0.487%の費用が掛かっています。

隠れコストと呼ばれるものは比較的少ない印象です。

三井住友・DCターゲットイヤーファンド2040のリスクとリターン

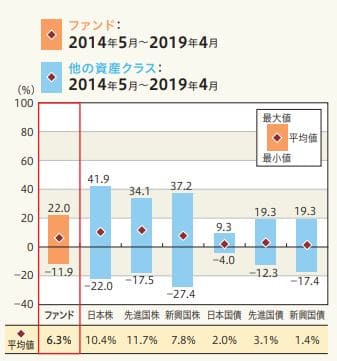

こちらは三井住友・DCターゲットイヤーファンド2040の過去5年の暴騰率を表したものです。

改めてみると、先進国債と振れ幅は同じくらいにも関わらず、株式への投資も行われているので、平均値は倍になってると考えると、国債のみよりは株式を入れたほうがリターンが期待できるし、株式のみよりは国債を組み込んだほうが振れ幅が小さくなるということを実感しますね。

こちらはほかのターゲットイヤーのものと比較したものです。

| 最小値 | 最大値 | 平均 | |

|---|---|---|---|

| ターゲットイヤー2020 | -2.6 | 9.7 | 2.8 |

| ターゲットイヤー2025 | -4.3 | 13.6 | 3.9 |

| ターゲットイヤー2030 | -7.6 | 17.5 | 4.9 |

| ターゲットイヤー2035 | -11.0 | 21.1 | 5.8 |

| ターゲットイヤー2040 | -11.9 | 22.0 | 6.3 |

| ターゲットイヤー2045 | -12.8 | 23.2 | 6.6 |

まとめ

ターゲットイヤーに対してポートフォリオを可変させ、高いリターンを狙おうとするため、他のファンドと比較してコストが高めになるのは理解できますが、果たしてそのコストに見合うリターンなのか?というと定かではありません。

以前こちらの「eMAXISバランスの8資産均等型と波乗り型を比較」では、eMAXISのバランスファンド「8資産均等型」と、ポートフォリオ可変式の「波乗り型」について検討したことがありますが、結果的に「8資産均等型」のほうが成績が良かったのです。

なので、可変式にしたことでコストが上がっているのであれば、あえてこの投資信託を選ばなくてもいいかなぁというのが感想です。

▽同じく4資産に分散して運用が行われているGPIFに関する考察記事です。