家族が増えれば家計費も圧迫されまよね。

まして子供が義務教育を終えると児童手当も無くなりますので、生活費に組み込んで生活されている世帯の方は結構しんどくなると思います。(ただし扶養控除は増えます。)

なので、誰しも節約は心掛けているとはいえ、定期的には家計の見直しをしたいものです。

我が家も普段から無駄使いはしてないつもりでも、やっぱりどこかありそう・・・というか、あってほしい、ということで、息子が高校に上がる前に家計の見直しをしました。

食費に関しては成長期真っ盛りの食いしん坊がいるからある程度は仕方ないです。

エンゲル係数は上昇トレンドや~^^;

としても、目をつけたのは・・・

- 通信費

- 光熱費

- 保険

ここらはある程度固定費に近いものがあるので、一度見直すと継続して節約の効果が続きます。

携帯料金の見直しで通信費を節約

携帯料金は格安SIMを使ってるし、当時から月5000円以下を目標に抑えていたので、他の家庭よりは安いと思っていました。

そもそも格安SIMでしか自分のスマホを運用したことがありません。

でも、その事実で満足してたみたいで、見直してみたところもう少し詰められそうなところを発見しました。

携帯のオプションを見直しで1000円以上の節約

こちらの記事では、キャリアメールをGメールに変更することで、ウェブ接続料金とパケットのダブル定額が解約できたほか、プランの見直しなどで携帯料金が1000円以上節約出来ました。

光熱費

光熱費、電気代が年々高くなってて、こちらも気になってたんですけど、ここはもう少し手段を考えるとして、水道代。

日本全国、多くの自治体は水道代って隔月請求だと思うんですけど、住んでる自治体はなんと毎月請求。

しかも下水道と一緒に来るんで結構きつい。

なので、少しでも節水しようと思い、節水型のシャワーに交換しました。

絶対的にシャワーでの使用水量は減ってるはずなのに、あまり実感はないのが残念です。

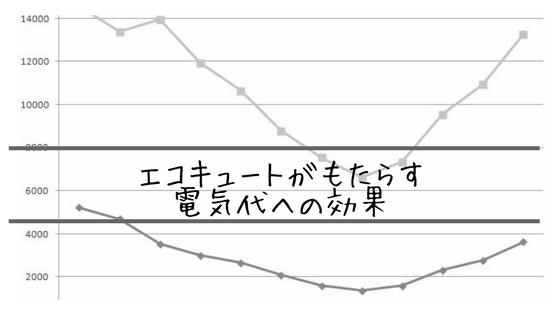

※ちなみに電気代に関してはエコキュートに変更したため、かなり安くなりました。

家族の保障を見直して保険代を節約

あとは・・・保険。

保険の見直しをしたところ、子供の保険に安いからと加入した共済保険が複数発見されましたので、こちらも見直した価値がありました。

共済保険って保険料の割に保障内容もそれなりにまかなえて、なかなか優秀な保険だと思うのですが、ついつい子供の分として安易に掛けてた保険があったようです。

共済保険の考え方としては、主保険対して必要に応じて期間的にプラスαで積み足すものという考え方としておこうと思います。

学資保険をメインとしてその他の共済は解約

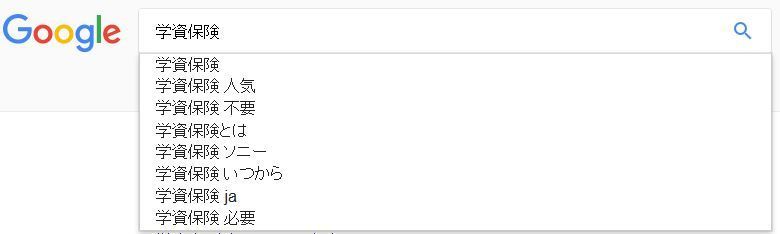

さて、その主保険というのは学資保険。

Googleで学資保険とキーワードを打つと「学資保険 不要」「学資保険 人気」などを含む予測ワードがでてきます。

「学費の備えはしておかないと」でも「掛け金のが負担」など、親の懐事情がよくわかるワードではないでしょうか。

※学資保険と比較されるのが低返戻型の保険やジュニアNISAを活用した自分での運用といった方法もありますが、この時点では純粋に学資保険を考えています。

学資保険と言えば「かんぽ」「郵便局」を発想する人もいらっしゃるかと思いますけど、かんぽの学資保険は単純に比較すると基本的に元本割れという悲しい現実があります。

そもそも学資保険自体が、「貯蓄もできるけど保険もついてるよ」という商品だからです。

契約者に関する保険

かんぽの保険は契約者(親)に万一のことがあればそれ以降の保険料の払い込み不要です。

返戻率で定評のあるアフラックは、保険料払込免除特則を付けておかないと契約者に万一のことがあっても、保険料の支払いを続けることになりますので注意が必要です。

原則は付加されていますが、外すこともできたはずです。前納できるなどの条件がそろっていて、返戻率を追求するのならば相談してみるといいと思います。

被保険者の医療保険と生命保険

かんぽには、被保険者(子供)に入院保障といった医療面の特約を付けることができます。

子供の医療費って補助があるから、そんなにお金掛からんの知らんのかい?

えぇ、もちろん知ってます。

ところが、子供が入院などすると、親が付き添い入院するようになるのですよ。

例えば母親が入院の付き添いをする。父親が見舞いにくるときの交通費や駐車場代、食事代なども二重生活になったりすると意外とお金が掛かるものなんですよ。

我が家の息子共は全員が1歳前後で入院しましたので、結構助かりました。

さらにあまり想像したくありませんけど、万一被保険者(子ども)が亡くなった場合、保険金がおります。

契約から半年以上経過していれば2倍、不慮の事故のばあいは3倍の保険金となります。(一時所得として確定申告が必要になります)

我が家の場合、これらの特約のおかげで、共済での保険というものはほとんど必要ないと判断したので、かんぽの学資保険を主契約として不要な共済は取りやめました。

まとめ

入るお金はなかなか増えないのに、出て行くお金は簡単に増える。

いい機会なんで少し見直しを。

コメント