SNSでたまに勃発する学資保険対インデックス積立投資。

基本的に私はリターンを追ってインデックス投資という選択はアリだけど、それが教育資金の積み立てのためとなると反対という意見。

とくに身の回りで大黒柱の旦那さんが急死したという実例を何件か知っているので、やはり親の万が一の時にどうする?という面で不安があるから。

また株価が大きく下落し続けている時には、学資保険のことをきっかけに投資を始めた人たちが、継続して積み立てすることが難しいと思うから。

まあこの辺は人の属性や、周囲の環境によっても変わってくるんでしょうけど。

でもそんな中で、こんな提案なら十分許容できるんじゃないかなと思うのでご紹介したいと思います。

学資保険のかわりにインデックス投資+保険の充実

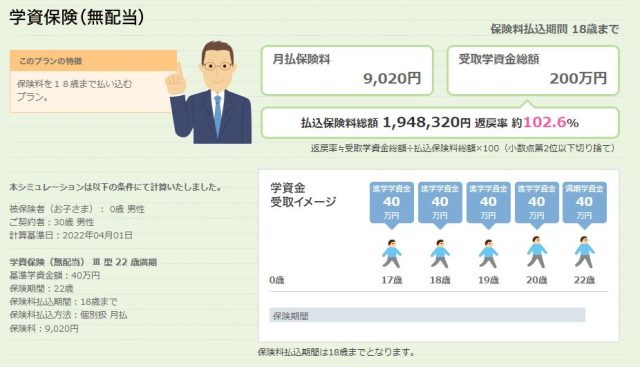

学資保険の保険料のシミュレーション

こちらのシミュレーションでは、18歳まで払い込むパターンで、月々9,020円。

大学受験の受験料だとか予備校費だとかが必要になってくる17歳ごろから5年間で40万円が受け取れるという、まあ割と親切設計かなとは思います。

とはいえ、安定の利回りの低さ・・・

インデックスファンドの積立投資なら学資保険より少ない額でOK

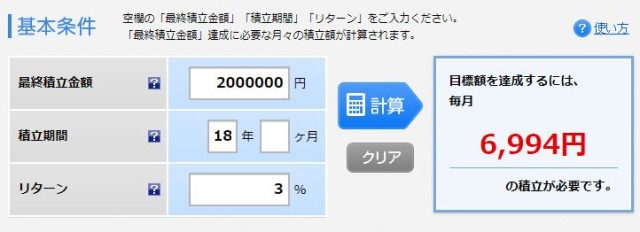

学資保険なら18年間、約9,000円で200万円という前提条件なんですけど、よく見るシミュレーションは、その学資保険の9,000円を18年間積み立てたら○○万になるというやつ。

でも私が今回シミュレートしたのはこちら。

18年間で目標額の200万を達成するためにはいくら積み立てる必要があるの?という話。

その結果、リターンを3%と設定して約7,000円ということに。

5%だ7%だっていう強気の利回りより、3%っていうのは割と現実的な数字ではないかと・・・

まあこればっかりはわからないよね。

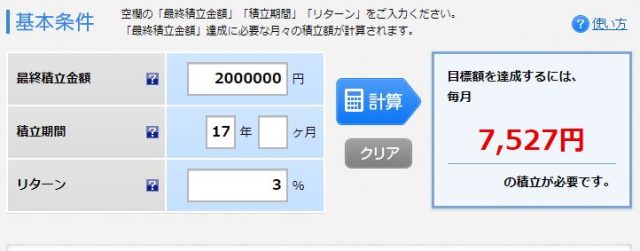

ちなみに17歳からでる学資保険に合わせて17歳までに200万貯めようと思うとこんな感じ。

500円ほど余分に積み立てる必要がある様ですけど、いずれにしてもこの想定リターンなら、実際には200万を上回ることも十分期待できる・・・かも。

保険で保護者の万が一に備える

学資保険なら月9,000円、でも積立投資なら月7,000円。

月2,000円浮きましたよね??

そこでその2,000円で親である保護者にも万が一のときの準備しましょうというのが今回の提案。

- 共済で親に万が一があった時の不足に対応する

- すでに加入している保険で保険料を増額してみる

まあ、いろんな選択肢があるとは思いますけど、共済などを使えば手軽に必要な期間だけ保障を充実させることができますし、1,000円ずつ親と子に掛けておくのもいいかもしれません。

これなら親に万が一のことがあっても安心・・・というより、学資保険よりも充実するかも。

夫婦で合意した方法であれば学資保険でも積立投資でもOK

「学資保険は損」だとか「学資保険は元本割れ」といった話は、うちの子たちが生まれた20年近く前にはすでにありました。

なので、その当時私も妻に「学資保険ではなく投資にしてみないか?」という提案をしたことはあります。

でも当時はスマホはおろかインターネットの常時接続なんて言うものがなかった時代。

私自身も投資はおろか証券口座も持ってなかった時に、自分が納得して妻を説き伏せるほどの知識も経験もありませんでした。

その後長く続いたリーマンショックや東日本大震災の後の日本経済の低迷を経験してみると、きっと投資では積み立てたものを取り崩していたんじゃないかなと思います。

学資保険にしても、持ち家の頭金となってくれた住宅金融公庫のつみたてくんも、容易に現金化できないものにしておいたからこそ現在の環境があるのではないかと思うわけです。

夫婦は二人で一組です。

どちらかが押し通す形で無理を言うことがないようにだけはしたいものです。

コメント