投資をする時になるべく安い時に多く買いたいと思うのは人の常だと思います。

ドルコスト平均法の優れたところは「安い時には多く買えるのに、高い時には少ししか買わない」というすべての人が持つであろう人情が機械的に出来てしまうことにあります。

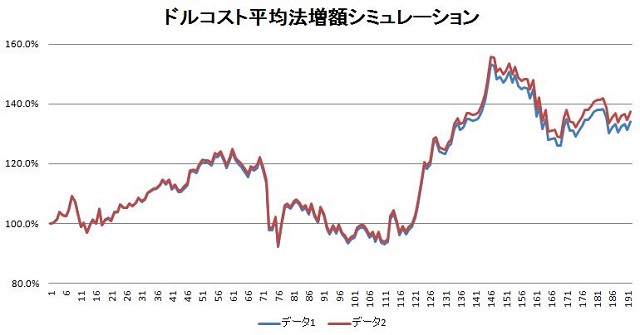

今回はそんなドルコスト平均法をさらに活かすために、安値圏内で積立額を増額(スポット買い)したらどうなるか?というものをシミュレーションしてみました。

元々の発想はSBI銀行の外貨積立の注文を複数組み合わせる方法を元に思いつきました。

シミュレーションの条件は下記に示します。

- 2002年11月から2018年10月までの16年(192か月)とする。

- 積み立てる投信は外国債券のものとする。

- データ1では単純に月1万円積立てる。

- データ2は、評価額が含み損となった場合、翌月に1万円追加で積立てる。

- 結果は、投資したお金を100として評価額を百分率で%で比較する

含み損の時、つまり自分の保有しているものより安いということね。

評価額が含み損の月に追加資金を投入できることが理想ですが、ここではあまり手を掛けずに行うという事を目的としているため、翌月の資金投入を前提としています。

データは海外債券投信の記事の際に使用したデータをそのままシミュレーションに使用してみましたが、リーマンショックの期間を含み、16年という長期にてシミュレーションをしていますので、ある程度信頼性の高い結果になっていることを期待します。

含み損の時に積立額を増額(スポット買い)したらどうなった?

先に結果を申し上げますと、最終的なリターンは3.4%改善し、含み損の期間も1%ほど改善しました。

含み損の期間の比較

積立期間中、元本を割り込んだ期間は以下の通りです。

| データ1 | 36か月 |

| データ2 | 35か月 |

単純に積立てた時には36カ月となり、含み損の翌月に積立額を増額した時には35カ月という結果になりました。

最大の含み損の比較

含み損期間の最大含み損は下の表のようになり、その差は0.8%となっています。

| データ1 | 92.1%(▲7.9%) |

| データ2 | 92.9%(▲7.1%) |

安値で買い付けたために平均買い付け額を押し下げられて、その結果含み損が少なくなったと予想されます。

ちなみに期間中の最大は0.9%まで改善します。

含み損の平均の比較

元本割れした月の含み損の平均を算出した結果はこちら。

| データ1 | 96.8%(▲3.2%) |

| データ2 | 97.4%(▲2.6%) |

こちらも、わずかではありますが改善していることが分かります。

最終的なリターンの比較

一番肝心な最終的なリターンはこのようになりました。

| 積立額 | 評価額 | リターン | |

| データ1 | 192万円 | 2,574,154円 | 134.1% |

| データ2 | 227万円 | 3,122,105円 | 137.5% |

含み損が発生した月が35カ月でしたので、積立額は35万円増の227万円となり、そのリターンは137.5%、単利割ると2.3%という結果になりました。

含み損の平均が▲2.6%と考えると、この結果は・・・?

含み損のタイミングでスポット買いすることで最終的なリターンを引き上げることは可能

ドルコスト平均法をさらに活かそうと投資額を増額したところ、最終的なリターンが3.4%改善したことはシミュレーション上事実です。

16年という時間があってそれだけ?って気がするんだけど。

そうだよね。

期間中大きく下落するタイミングもあったわけだけど、スポット買いのタイミングを計るよりドルコスト平均法を使った積立を継続するということの方がよほど大きな意義があったように思うね。

今回は外国債券の投信という、株式投信に比べるとリスクの小さいものでの比較でしたから大きな差にはつながりにくかったということもあると思います。

またスポット買いするのは含み損になった「翌月」というタイムラグもリターンを引き下げた原因になってる可能性があります。

もしももっと効率的に資金を投入したいと考えれば「〇%下落したら〇円増額する」といったようにルール付けを細かくしてやると、より効果的に資金を投入できるはずです。

昨年もコロナショックで大きく下落するタイミングはありましたが、暴落時に逃げ出さないような余裕のある投資を心掛けたいものです。

▽今回使用した海外債券インデックスファンドと国内債券インデックスファンドの比較を行った記事です。