少し古いんですけど、2014年に住宅ローンを繰り上げ返済した時の資料が出てきたのでご紹介したいと思います。

2007年に自宅を新築してから固定期間の満了する2010年に借換し、金利は1.9%で借りてたこともありますけど、効果は絶大でした。

今の相場で言うと1.9%というととても高く感じますが、その当時ネットバンクでこそもっと安いところもありましたけど、割高感はあるもののびっくりするほど高い金利だったとは思ってません。

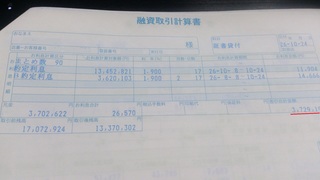

繰り上げ返済の額と圧縮できた金利は果たしていくら?

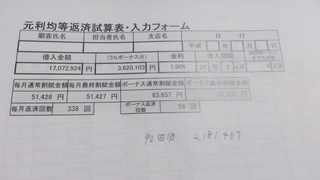

繰り上げ返済の額

この時繰り上げ返済に突っ込んだお金は何と373万円で、7年半分の90回の返済が短縮されたようです。

実際にこれだけまとまったお金で繰り上げ返済するケースも少ないかもしれませんけど、このお金は元々家を取得したときに諸経費などのつもりで残していたお金が思ったより余ったり、マイカー資金に無駄においていたお金です。

繰り上げ返済のメリットは支払わなくても済んだ利息分

気になるのが圧縮された利息の金額。

繰り上げ返済した翌月からの利息が90回分短縮されますので、信金さんに計算していただいたところ、この繰り上げ返済で圧縮できた利息分は約218万円という結果になりました。

つまり普通に払ってたら元金+利息で591万円払ってたってことですよね・・・

繰り上げ返済の効果を複利計算したら何年分?

我が家のケースでは、1.9%の住宅ローンを373万円を支払ったら591万円になったという結果です。

果たして投資でこのリターンを得るためにはどのようになるのか、複利計算をしてくれるサイトで試してみました。

条件は373万円を複利で1.9%で運用したという条件のもと計算してみました。

| 1年目 | 3,800,870 | 70,870 | 1.9% |

|---|---|---|---|

| 2年目 | 3,873,087 | 143,087 | 3.8361% |

| 3年目 | 3,946,675 | 216,675 | 5.809% |

| 4年目 | 4,021,662 | 291,662 | 7.8194% |

| 5年目 | 4,098,074 | 368,074 | 9.8679% |

| 6年目 | 4,175,937 | 445,937 | 11.9554% |

| 7年目 | 4,255,280 | 525,280 | 14.0826% |

| 8年目 | 4,336,130 | 606,130 | 16.2501% |

| 9年目 | 4,418,517 | 688,517 | 18.4589% |

| 10年目 | 4,502,468 | 772,468 | 20.7096% |

| 11年目 | 4,588,015 | 858,015 | 23.0031% |

| 12年目 | 4,675,188 | 945,188 | 25.3401% |

| 13年目 | 4,764,016 | 1,034,016 | 27.7216% |

| 14年目 | 4,854,532 | 1,124,532 | 30.1483% |

| 15年目 | 4,946,769 | 1,216,769 | 32.6211% |

| 16年目 | 5,040,757 | 1,310,757 | 35.1409% |

| 17年目 | 5,136,532 | 1,406,532 | 37.7086% |

| 18年目 | 5,234,126 | 1,504,126 | 40.3251% |

| 19年目 | 5,333,574 | 1,603,574 | 42.9913% |

| 20年目 | 5,434,912 | 1,704,912 | 45.7081% |

| 21年目 | 5,538,175 | 1,808,175 | 48.4765% |

| 22年目 | 5,643,401 | 1,913,401 | 51.2976% |

| 23年目 | 5,750,625 | 2,020,625 | 54.1723% |

| 24年目 | 5,859,887 | 2,129,887 | 57.1015% |

その結果、24年目に利息が約213万円となり、資産が586万円になったという結果になりました。

住宅ローンの繰り上げ返済は確定益となる

1.9%の運用益をあげつつ複利運用するというのは、一見簡単そうな数字の様な気もします。

だけど、その間にはリーマンショックの様な金融危機もくるかもしれませんし、課税前で2.4%近い数字を上げることは簡単なことではありません。

それでありつつ、24年先の運用益を確定できるという繰り上げ返済の効果はやはり素晴らしいものがあります。

繰り上げ返済はノーリスクで、どこの家庭でもできる資産運用

資産運用の方法は株や投資信託などに限りません。

お金の運用にはいろいろありますし、手段や考え方も家族によっても千差万別です。

なのでうちにはうちの、よそにはよその手段、方法でいいと思うのですね。

とりあえず投資商品に関心や知識のない妻にも納得させられる方法の一つが住宅ローンの繰上げ返済でした。

資産運用は増やすことが目的と考えられがちですけど、支払いをどう減らしていくかというのも資産運用だと思うのです。

まずは住宅ローンの金利交渉をしてみよう

繰り上げ返済の費用が捻出できても、なかなか教育費なんかに備えておこうと思うと繰り上げ返済に踏み切れないご家庭もあると思います。

もし今割高の金利を支払っているのであれば、住宅ローンの金利見直しの交渉をしてみてはいかがでしょうか。

住宅ローンは借り換えも積極的に検討しよう

それでも思うように話が進まないのであれば、借り換えを積極的に検討しましょう。

でも、住宅ローンは残高と借入金利、期間によって大きく変わってきますし、複利計算なのでどの程度支払いが減るといったこともわかりにくいです。

こちらの住宅ローン借り換えセンターでは、住宅ローン借り換えに伴う煩わしい金利交渉や手続きを代行してもらえます。

さらに安心なのは成果報酬型となりますので、相談はしたけど支払いが減らなかった時には費用は発生しません。

まとめ

住宅ローンの繰り上げ返済の効果の大きさをご実感いただけたでしょうか。

ただ、どれくらいのお金を手元に置いておいたほうがいいと言った面では難しい判断です。

個々のご家庭において直近に大きな出費がないか、万一の生活費といったケースをよく話し合って、繰り上げ返済したけどすぐにお金がいるようになったということがないように注意してください。

コメント