先日会社で確定申告だ年末調整だっていう話がでて、社内で住宅ローンの繰り上げ返済と住宅ローン控除によるメリットデメリットの話が出ました。

なあ、ゴローちゃん、住宅ローンの繰り上げ返済するとローン控除もへるし、少なくとも住宅ローン控除が受けられる間はしないほうがいいっていうサイトめっちゃ多いけど、ホントにホントか?

でしょ、でも色々考えても繰り上げ返済のほうが得だと思うんですよね。

だからうちは太陽光の売電収入を全部繰り上げ返済に充ててますよ。繰り上げ返済をしないほうがいいって言ってる意味がどうしても理解できないんですよねぇ…

住宅ローン控除を減らしても繰り上げ返済がお得

ゴローちゃん、住宅ローンの返済予定表見せてくんない?

いいですけど、ジロさんのじゃダメなんですか?

俺のは返済もだいぶ進んでるし、金利的なものも少し高め(1.3%)だからゴローちゃんの方が少しでも実情に近いからね・・・

ということでお借りしました。

以前はエクセルなんかでシミュレーションした記事にしてたんですけど、この方が分かりやすいと思います。

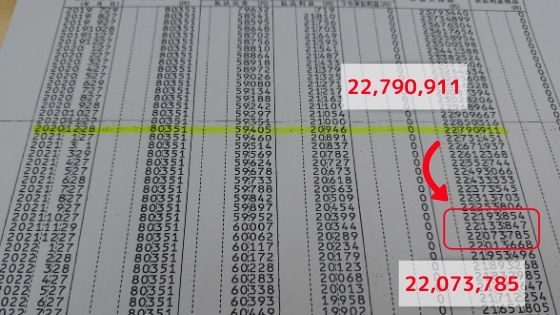

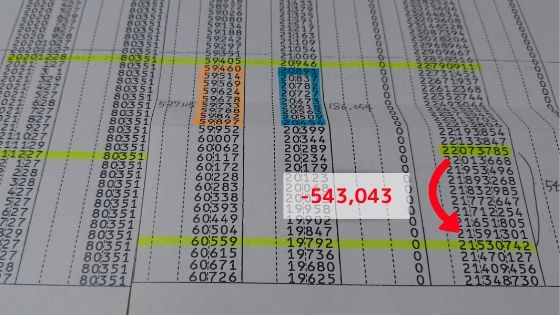

さて、少し先の話ではありますが2020年12月末の時点での住宅ローン残高は22,790,911円あり、順調に1年を支払っていくと2021年12月末時点で住宅ローン残高は22,073,785円となります。

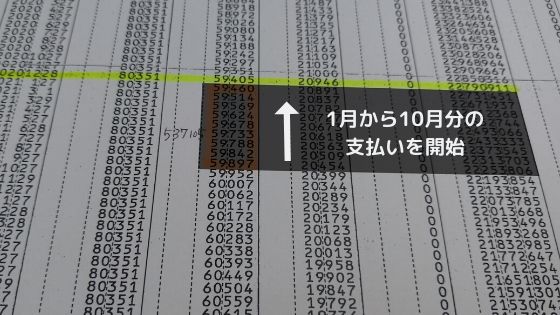

そこで2021年1月から9月まで9ヶ月間分、元本537,105円を繰り上げ返済するとします。

本来10月から支払うはずのローン分が1月から返済できます。

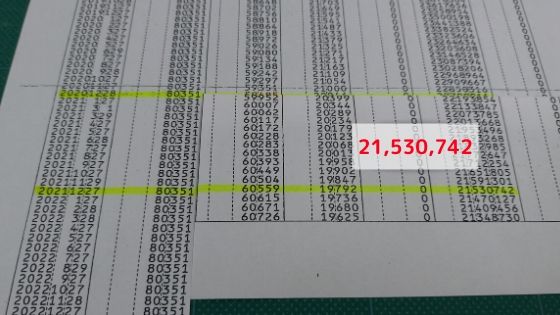

すると、2021年12月末時点での住宅ローン残高は21,530,742円となるわけです。

予定表の繰り上げ返済部分を折り曲げてわかりやすくしてみたよ

お~、こうすると見やすい!!

繰り上げ返済をすることで減る住宅ローン控除は?

で、どれくらい住宅ローン控除減りそうですか?

本来の2021年12月末の住宅ローン控除は22,073,785円でしたが、繰越返済をしたことで21,530,742円となり、ローン残高は約54万円減りました。

そのうち1%の住宅ローン控除になりますから、5,400円しか減らないってことでいいんですかね?

そういうことになるよね・・・。

ただ、来年以降もその分は減ってるわけだから、控除期間があと5年ほどあれば5,400円×5年で27,000円減る計算になるね。

圧縮できる利息分は?

たった5,400円って思ったけど、控除期間の残り期間が長いとその分損をするという気もしますね。

でも利息ってどれくらい減りました?

よっしゃ、今から計算してみようかね・・・

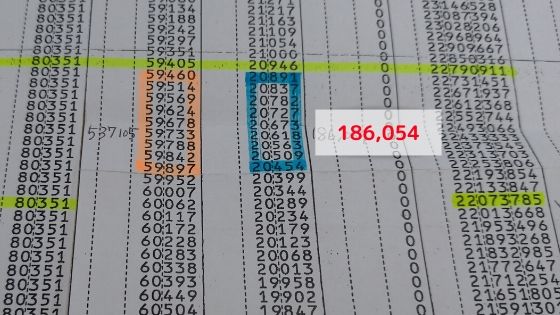

2021年1月から9月までの利息分(青枠内)を計算しますと186,000円となりました。

住宅ローンの繰り上げ返済は全額元本に充当されるので、これだけの利息を支払う必要がなくなるのです。

186,054円!思ったよりあるな

5年で27,000円の住宅ローン控除がなくなっても、186,000円払わなくなる方がよくないですか?

そうだよね・・・

仮に住宅ローン控除が減るデメリットと利息が減るメリットが同じだったとしても、同じ払うなら税金として払ったほうが、まわりまわってメリット大きくないかな?

銀行にお金払っても社会保障費を出してくれるわけじゃないですからね。

住宅ローンを繰り上げ返済するなら投資に回した方がいい?

それでも繰り上げ返済をすすめるようなサイト見かけなくないですか?(もっと他にデメリットがあるのかな?)

そうなんだよ、一説には繰り上げ返済するお金があるなら、投資に充てたほうがいいっていう理解できるんだが…(もっと他にデメリットがあるのかな??)

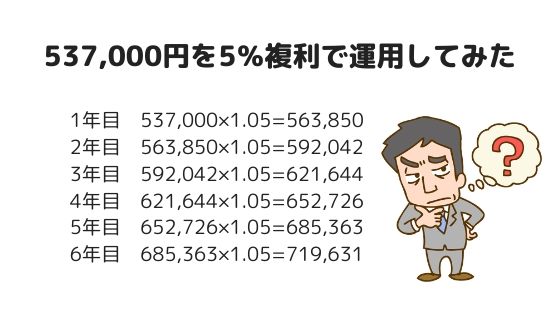

今回の繰り上げ返済シミュレーションでは537,000円の繰り上げ返済で186,000円分の利息というリターンを得たことになります。

仮に同額を米株なりに投資して、5%の複利で運用したとしましょう。

6年目にようやく719,631-537,000円=182,631となり、ほぼ繰り上げ返済によって支払いを逃れた利息と運用益が等しくなります。

むしろ繰り上げ返済すれば元本確保したまま、5%複利6年分って考えるとすごくないですか・・・?

机上での計算で5%の複利運用なら7年目以降はもっと爆発的に増えていくだろうけど、投資は元本割れのリスクも当然あるものだし、この辺りは個人の投資への経験と許容度に任されるところだね。

持ち家のほうが生涯コストが高いと認識するならローン返済を優先したい

確かに住宅ローンは低利で借り入れすることができますし、投資に充てれば住宅ローンの金利より高いリターンを得ることは可能でしょう。

ただし、投資に充てた資金というのは悲しいことに変動するものですしリターンも変動するものです。

悲しいけど、これ戦争なのよね

なんか聞いたことあるセリフ!!

今100万円相当の運用額は、あっという間に評価額が半分になることだってありますし、ひょっとしたら1/3にまで減ってしまうことだって十分にあり得ます。

ひょっとしたらその時にはご自分の雇用に影響するような経済危機に直面しているかもしれません。

ぼくはリーマンショックのときに出向に出てたから社内の状態は噂でしか聞いてませんでしたけど、戻る会社がなくなったらどうしようって内心思ってました。

俺も万が一に備えて高価な自分の道具類も会社に置いてなかったもんな

後から聞くと悲惨だったみたいですね

コスト的なものをいうと、どうしても賃貸より持ち家というものの方が高くなることはこれは事実でしょう。だからこそ少しでも借り入れを減らしておくということも大事なことではないでしょうか。

まとめ:リスク資産と借り入れのバランスには注意しよう

「住宅ローンを返しきるまではリスク資産を持つなと」いうことではありませんが、多額の借り入れがある状態で積極的にリスク資産を持つことは、家計の健全にはつながらないのではないか?ということです。

少なくとも自宅を売って住宅ローンが完済できるローン残高までは積極的に繰り上げ返済をしてもいいのではないでしょうか。

▽こちらは実際に私が繰り上げ返済を行ったときの結果です。