私がこの家を建てたのは33歳の時。

あの時住宅ローンをいくら借り入れたのか記録が残っていないのがめちゃめちゃ残念ですが、土地建物で2950万。

諸経費をすべて手持ち資金でまかないつつ頭金を入れたので、おそらく2500万ほどだったように記憶していますが、先日住宅ローンを借り入れしている金融機関より、返済の予定表が届きました。

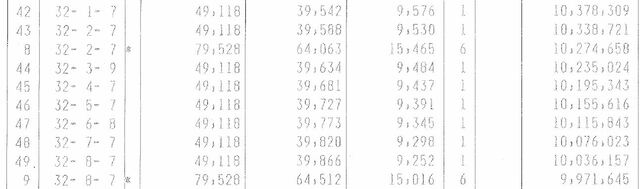

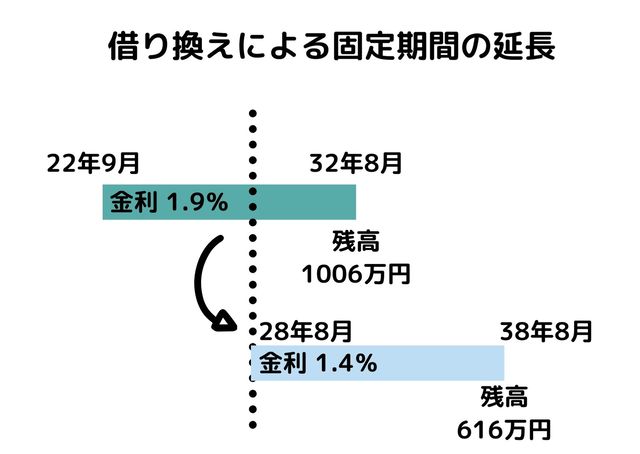

こちらは現在の住宅ローンの返済予定表ですが、新築から12年、平成32年(令和2年)8月時点の残債は997万円となりました。(一番下)

この1ケタ減ったというインパクトはかなり大きいです。

住宅ローンの金利見直しの効果はどうだった?

私は4年前にそれまでの1.9%という借入金利を、他行の住宅ローン金利を引き合いに出しながら借入金利を交渉したところ、1.4%で固定期間をあらためて10年という条件を獲得しました。

その時1%切れる条件出せなかったの?

確かに他行は1%以下の金利だったけど、借り換え手数料を含めて考えた時にお互いの条件につり合ったのがこの1.4%、10年という条件だったんだ。

詳しくはこっちの記事を見てね。≫ 住宅ローンの金利を交渉した時の話

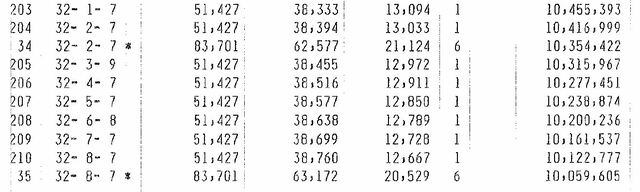

金利変更する前の残債

こちらは冒頭にご紹介した返済予定表と同期間の、金利変更をする前のものです。

それによりますと、平成32年(令和2年)8月時点の残債は約1006万円。

金利変更後は997万円だから9万円も変わってない!!

これには少し驚きました。

返済額が減って残債が減っていれば金利交渉の効果はあり

ところがですね、金利交渉後月々の返済は2,000円以上軽減され、ボーナス時の支払いは4,000円以上軽減されています。

楽天カードで投信を積み立てたら1%のポイントが付くとか一生懸命考えるくらいなら、金利を減らすこと考えたほうがよほど効果があるってもんです。

金利交渉のタイミングが今だったらどうだった?

私の住宅ローンは、金利交渉をして再度10年という固定期間を獲得しているため残り6年は今の支払いで維持されます。

ところが金利変更する前だと、実はこの8月で固定期間が切れてしまっていたのです。

そうなると今度は改めて金利交渉なり住宅ローンの借り換えなどといったことの検討が必要になったわけです。

借り換えた時より低金利で借りられたか?

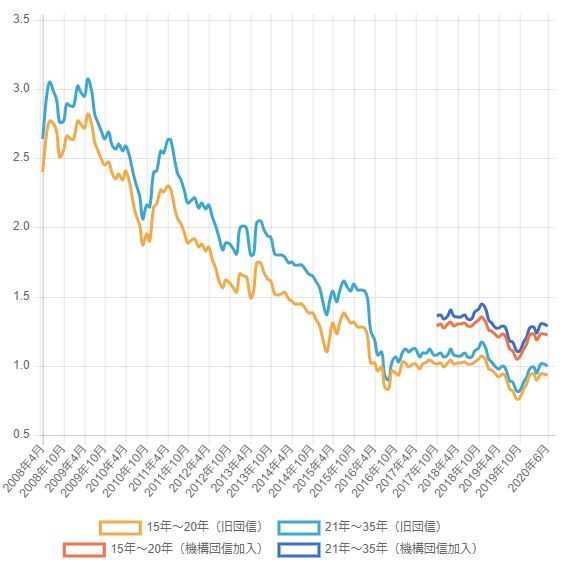

こちらは住宅ローン専門の金融機関ARUHIのフラット35の金利の推移です。

私が借り換えをした2016年8月時点の金利は15年から20年固定で0.83%。

現在は0.94%と若干金利が上がっているようです。

ただこの程度の誤差はタイミングの違いだけで大きな差にはならない可能性が高いです。

借り換えメリットが少なく金融機関に足元を見られたか?

それよりはこっち。

一般的に住宅ローンを借り換えるとメリットがあると言われるケースがこちらの2点。

ケースによっては手数料負けすることがあるのです。

既に残債が1000万というと、よほど大きく金利が変わらないことには借り換えのメリットが小さくなるので、このタイミングでの借り換えはおそらく二の足を踏んだと思います。

相手もそのことはわかっているでしょうから、足元を見られるような交渉しかできなかったかもしれませんね。

固定期間終了後の住宅ローン借り換えの検討

ちなみに私の固定金利が終わる6年後(平成38年、令和8年)のローン残高は616万円。

その時に今の金利がどうなっているか、私の収入や資産状態がどうなっているかはわかりませんが、現段階で借り換えても総支払が変わらない金融機関があれば借り換えは検討したいです。

変動金利を選択するのもありかも

一般的に住宅ローンは長期になればなるほど金利は高くなります。

なので無理に固定金利にこだわるよりは、変動金利で利息負担分を抑えて支払っていくというのも手段かもしれません。

繰り上げ返済無料の金融機関を使う

金融機関によっては繰り上げ返済に手数料が掛かるところもあります。

再度こちらを見ていただきたいのですが、一番上の32年1月の欄。

元本部分が39,542円に対し、利息部分が9,576円。

つまり39,542円を繰り上げれば、無条件で9,576円支払う必要がなくなるのです。

浮いた利息分で投資をする方が健全かもね。

なのでこまめに繰り上げ返済のできる金融機関を選択するというのもメリットが大きそうです。

老後に住宅ローンの残高を残したくない

住宅ローンは団信という保険的な役割があったり、住宅ローン控除でローン残債の1%分の所得税が還付になる、繰り上げ返済資金で投資をした方が高いリターンが期待できるなど、むやみに繰り上げ返済をしないほうがいいという考え方も十分理解できます。

それに固定期間終了後には「住宅ローン<住宅の売却額」になっていると思いますので、無理に住宅ローンを繰り上げ返済していくという必要はないかもしれません。

でもそれはそれ、これはこれ。

それでもリーマンショックで雇用が危うい時代を経験した私としてはなるべく早く住宅ローンを完済し、その分を投資に充てていくというつもりで考えておきたいと思います。

老後に「まだ住宅ローンで消耗してるの?」って言われたくないですからね。