この度住宅ローンの残高が800万を割り込み、700万台に突入しました。

住宅ローンの残高をブログの記事にするのは何度目かな?

間違いなく1,000万を切った時にも記事にはしてたはず・・・。

≫ 繰上げ返済のおかげで住宅ローンの残債が1000万を下回った

こうして考えると、やっぱり借金が減っていくっていうのは精神的に浮かれるのかもしれません。

そして今回は、どうも株式関連や定期預金を解約すれば、このローン残高を上回れる状態になってることに気付きました。

住宅ローンが残高繰り上げ返済できるレベルまで到達

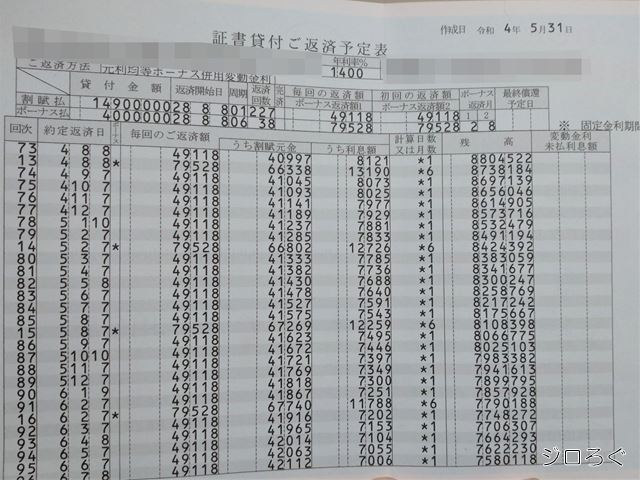

この11月時点での住宅ローンの残高はこちら。

前回大台が変わったのが2022年4月なので、1年7か月ぶりの更新。

リスク資産と無リスク資産の内訳は??

あくまで明確な数字では把握してないので大体の数字でいうと、残債800万のうち8割ほどが私が運用しているリスク資産。

そして2割ほどが無リスク資産。

年齢の割にリスク資産多すぎない??

じつは常々それは思ってる…。

でもこれまでもこのブログで公開してるように、基本的にリスク資産ってのは私個人の小遣いやいろんな収益から運用してきたもので、家計に手を付けたお金ではないので、基本的な生活は無リスク資産のみ。

早い話家計は火の車…。

特に長男が高校卒業してから一気に燃えた感じ…。

初めて住宅ローンで安く資金を調達できているのでは?という錯覚に

これまでSNSでは「住宅ローンの金利は安いので、無理に繰り上げ返済をしなくても、運用して利ザヤを稼げばいい」みたいな話が出てきてましたけど、私個人としてはリスク資産を持つより先に借り入れの返済をするべきという考え方。

≫ マイホームに掛るコストは大きいからこそ住宅ローンの繰り上げ返済をするべき

ところがもう一度この返済表を見てみてください。

令和5年の1月から12月までの利息額を足してみると、なんと123,669円

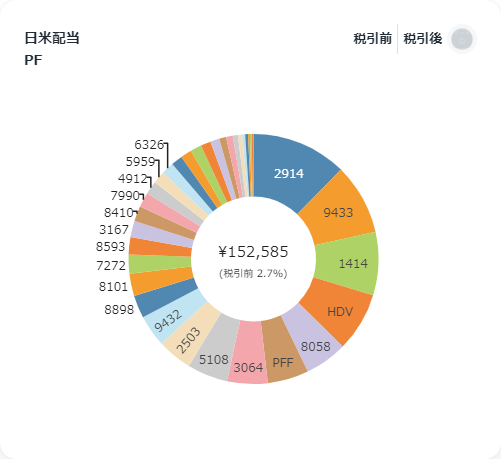

そして私が今年受け取る予定の配当金の額は15万円超え。

しかも残債の8割程度のリスク資産でこれ。

そうなると、やはり世間が言うように、住宅ローンの繰り上げ返済より運用したほうがいいのかもという錯覚に。

とはいえ収入源に備えての人生のリスクは減らしておきたい

う~ん、SNSで言われてたのはこういうことだったんですね。

とはいえリーマンショックのときに収入が激減し、雇用も危うい、そうかといって転職先なんてものはほぼ皆無といった状況を経験してるだけに、人生において借金というリスクは減らしておきたいのが心情。

持ち家最大の強みは「残債ゼロになれば住居費がゼロになる(生活コストを下げられる)」ことだから。

それだけサブプライムローンからリーマンショック、それを機にギリシャ発でおきたPIIGSによる欧州の債券危機からの民主党政権はヤバかった。

厳密にはメンテナンス費とか必要ですがね。

そうかといって今は子どもたちの教育費にもお金が掛かる時。

年間の返済額を12ヶ月で割って62,000円ほどの家賃で家族5人が住んでると思えばそんなに高くもないかな?とは思うので、リスク資産をちょこちょこ増やしつつ、これ以上借り入れを増やさない戦略で老後を迎えたい、そんな気がしてます。

コメント