バイクと投資のコラボ企画の3回目です。

1回目はヘルメット。≫ヘルメットメーカーSHOEIの業績と配当利回りは?

2回目はバイクメーカー。≫日本が世界に誇るバイクの4大メーカーの株価

そして今回は永遠のライバルとも言うべきミクニ対ケーヒン。

車で言うなら「ソレックスvsウェーバー」的な感じ

バイクに詳しい人はFCRかTMRかといったキャブはご存じの方が多いと思うのですが、別にどちらが劣るとかっていうわけもなく、どちらも出力特性を激変させてくれるけど、めちゃめちゃ高価なパーツです。

現在のバイクでは二輪車も四輪車と同じようにインジェクション化されていますが、気化器としては2大勢力として現在でもバイク、自動車、国内外を問わず多くのメーカーに供給を続けています。

両社の主要取引先としてそのバイクメーカーも紹介します。

そもそもインジェクションとかキャブレターっていうのは、ガソリンと空気を混合してエンジンに供給するもので、その後エンジンで爆発させた排気はインジェクションとは逆のマフラーから排気されます。

車の設定にあった割合で空気と燃料を綺麗に混合して吸気することが大事なんだ。

さてこのブログでは両社のキャブレターの性能を比較をするわけではなく、投資するにあたってどっちが魅力的?という側面から見てみたいと思います。

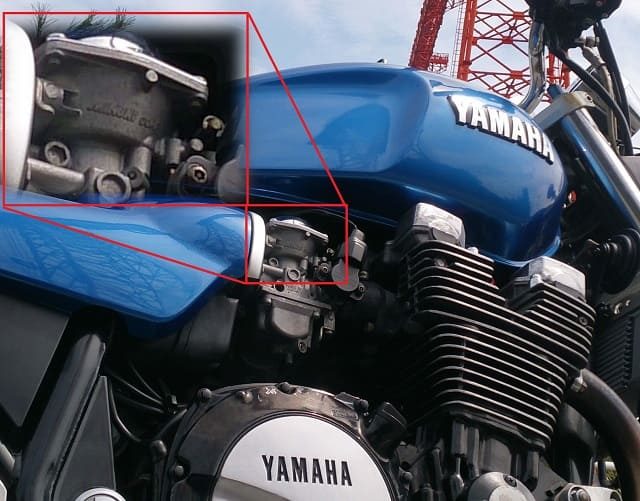

ミクニ

分かりにくいかもしれませんが私の愛車XJR1200にはミクニのキャブが積まれてました。

| メーカー | ミクニ |

|---|---|

| 銘柄コード | 7247 |

| 株価 | 321 |

| 配当利回り | 4.67 |

| 配当性向 | 22.41 |

| 売上高(億) | 1,218 |

| 総資産(億) | 968 |

| 自己資本比率 | 33.1 |

| ROE | 7.06 |

| 営業CFマージン | 4.2 |

| PER | 11.04 |

| PBR | 0.35 |

ありゃ?4.67%ってなかなかの高配当!!

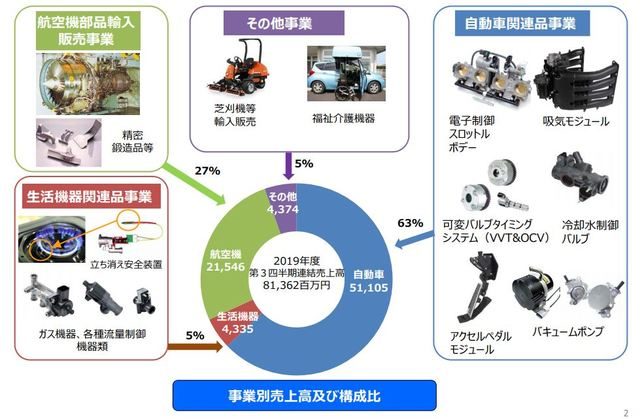

ミクニの事業別売上

ミクニの事業別売上高は上の図のようになります。

6割以上が自動車関連部品となり、ついで大きいのが航空機部品の売上になりますが、福祉事業にまで手を広げてるとは思いませんでした。

売上比率としては国内が67%、次いでアジア・中国が25%といった割合になっています。

ミクニの主要取引バイクメーカー

ミクニの燃料系部品を提供しているバイクメーカーは国内4社を含め、海外ではハーレーダビッドソン、ドゥカティ、MVアグスタ、ピアッジオ、アプリリア、KTM、トライアンフといったメーカーです。

バイクに興味がない方でも1つか2つくらいは聞いたことあるメーカーがあるんじゃないでしょうか。

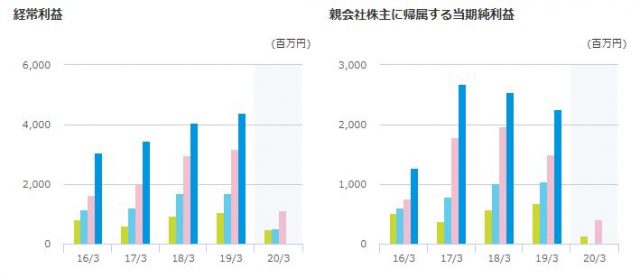

2019年は減収減益

2019年第3四半期の報告書では売上こそ驚くほど落ちてはいませんが、利益は大きく落としているようです。

原因は自動車製品が中国インドといったアジア圏での需要の減少ということのようですが、ミクニのアジア圏での売上比率は25%程度でこれですから、バイク売り上げでは多くをこの圏内へ依存するバイクメーカーもこの辺りは同じような危機感を持っておかないとまずいかもしれません。

配当と優待

2019年2月ごろには500円近かった株価も、この1年で3割以上値を下げ、現在は350円を割ってきています。

そのおかげで配当利回りは4%越えと高配当といってもいい水準にまで上がっています。

配当性向は20%程度と決して高くはありませんので、その気になれば配当の維持はできるかもしれませんが、過去にも減配したこともあるので、安定して配当を期待するというのはちょっと甘いかもしれません。

優待も設定されていませんので、新規で買うのならもう少し様子をみたいかなと思います。

ケーヒン

最初に申し上げておきます。ケーヒンは本田技研工業の子会社になるため、今後上場廃止が見込まれ、その後新会社が設立されケーヒンは消滅します。

これも何かの縁でしょうから、ケーヒンという銘柄での状態を残しておきたいと思いこの記事にいたってます。

ケーヒンのロゴはこんなロゴ。

| メーカー | ケーヒン |

|---|---|

| 銘柄コード | 7251 |

| 株価 | 2587 |

| 配当利回り | – |

| 配当性向 | – |

| 売上高(億) | 3,492 |

| 総資産(億) | 3,152 |

| 自己資本比率 | 62.9 |

| ROE | 7.92 |

| 営業CFマージン | 9.01 |

| PER | 41.54 |

| PBR | 0.98 |

売上、ミクニの3倍近いじゃん!!

自己資本比率もIRバンクに残っている2008年以降の自己資本比率も60%前後で推移していました。

ケーヒンの主要取引先のバイクメーカー

ケーヒンの主要取引先は、ホンダはもちろんスズキ、ヤマハ、カワサキといった国内のバイクメーカーやエッチ・ケー・エス(7219)といった車のチューンナップ会社。

国外のバイクメーカーではベータモーター、ピアッジオ、KTM、ロイヤルエンフィールド、トライアンフ(TRIUMPH)などといったメーカーと取引されていたようです。

TRIUMPHはバイク乗りが読むとトライアンフと読みますし、女性はトリンプと読むことでしょうね。同じつづりです。

ハーレーもケーヒン・・・ってこのファンネルって紙コップやろwww

詳しくは知らないですけど、このファンネルの長さによっても特性が変わるそうです。

TOB発表後のケーヒンの株価

本田技研工業による公開買付の価格は2600円で発表されました。

その後はご覧の通り…

これ持ってた人儲かったんやろね

出来高自体はまだあるようですけど、実際には売買は難しいでしょうね。

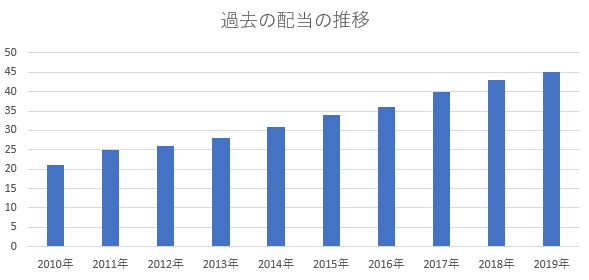

配当は2010年から増配された銘柄だった

IRバンクに残る配当金のデータを纏めました。

2010年から増配を続けてきたケーヒンですが、すでに2020年3月予定の配当も無配となり、調整に入っています。

まとめ

どの会社であっても国内依存の高い会社というのも気になる所ですが、ミクニの例をみると海外依存、特にアジア圏に依存が高い会社というのも短期的には少々気になるなと感じました。

ケーヒンは今後上場廃止ということで証券会社からは名前を消すようになりますが、ケーヒンブランドは当面継続して使用され、一定時間経過後、新会社としての製品に切り替わり名前が消えていくようになります。

最終的には新会社が設立され、ホンダが33.4%の株式を保有することまでは決まっているようですが、この事業そのものがなくなるわけでもありませんし、両社ともいつまでもバイク小僧たちが目を輝かして語り合えるような製品を作り出してほしいものです。

コメント