なんかSNSでは定期的に学資保険をディスったような意見がちらほら出ますね。

確かに学資保険の掛け金に対する返戻率は微々たるものであるにも関わらず、下手をすると元本を棄損するような可能性もあるので、「学資保険よりインデックス投資!」と強気な発言をして注目を浴びたいという気持ちもわかります。

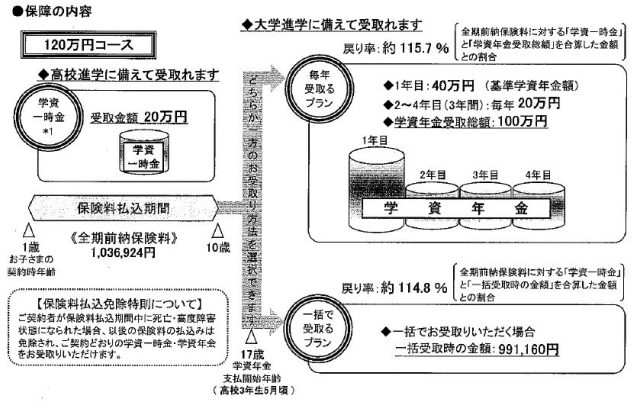

こちらはうちの娘に妻名義で掛けている学資保険。

娘には私名義でゆうちょでの学資と、妻名義で住宅ローンを借りている金融機関でアフラックの学資保険に加入しています。

それによると戻り率(返戻率)は最大で115%。

ちなみにこれ、全期前納してます。

これで私が死のうと妻が死のうと120万程度のお金が準備出来てる計算になります。

が、全期前納で104万円支払って18年後に120万円というのは、ちょっと割に合わない気がしますから、「学資保険よりインデックス投資」となるのはよくわかりますね。

ちなみに学資保険は年末調整で生命保険控除が使えるので、税金の軽減にも役立ちます。

この件については実感が乏しいせいか、触れる人少ないですよね。

ただ、だからと言って投資の経験が全くない人がいきなりインデックス投資で学資を蓄えるのにはちょっと気になるところです。

学資保険よりインデックス投資とするときの二つのハードル

私も以前学資保険とインデックス投資について相談されたことがありますが、その時は「学資と投資は分けて考えたほうがいいのではないか」という回答をしました。

それは私が感じている2つのハードルがあるからです。

- 親の死をどう考えるか

- 経済危機を乗り越えられることができるか

1つずつ解説していきます。

親の死をどう考えるか

まずはこれ。

学資保険であれば大抵の商品が、契約者が亡くなれば以後の保険料が必要なくなったりして不測の事態に備えることができます。

保険不要論者なんかもそうなんですけど、若い間に大きな病気になったり亡くなったりする確率はめっちゃ低いです。

ただ死んだらどうする?大きな病気をしたらどうする?

はっきり言って人の生命や健康状態を確率論で語るのは解せないです。

他人からは「運が悪かった」で済まされても、自分事だとそうはいかないわけです。

かといって、この親が死んでしまうということについては、生命保険などの上積みしておけば自力で対処可能な点であると考えてます。

既に加入している保険があれば、死亡保障を増やしておく、家族が増えたのをきっかけに共済のようなものに加入するなど方法はいろいろあります。

それよりも次のインデックス投資を続けることができるのか?という点が一番の難点ではないかと考えます。

経済危機を乗り越えられることができるか

元本を棄損しながら投資が続けられるのか?

ずっとFXをしていた私が一番最初に積立で投資信託を買い始めたのは、楽天証券で1000円投信が始まった年(2009年)の冬でした。

その年の秋ごろに「楽天カードで積み立てができる」「最低投資金額が引き下げられた」ということから、FXとは違う堅実なものとして始めました。

投資信託ならロスカットされて飛ぶことないだろう。ぐらいのノリでした。

次から次へと経済危機のニュースが出てきて、とどめは東日本大震災以降の超円高。

なぜあの時の私が積み立てていたのかわかりませんけど、投資信託が儲かるものという意識を持って積み立てていた覚えはありませんでした。

暴落している、経済が総悲観のときこそ積み立てていくと、後に大きな資産となるのは間違いないです。

でもその期間に元本を棄損しつつ投資を続けていくのはめちゃめちゃハードルが高いのです。

ちなみに、インデックス投資を学資保険と同額を同期間続けることが出来たら、はるかにインデックス投資の方が結果を残すとは思います。

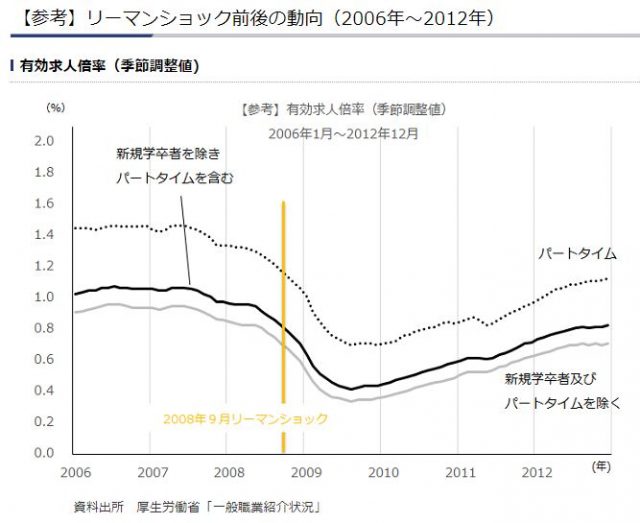

雇用が危ない

リーマンショック後の私の生活についてこちらの「リーマンショックの時の恐ろしさを改めて思い出してみた」という記事で触れていますが、とにかく一番の不安は雇用が危ないということでした。

幸い年収ベースで20%から25%削られた程度で済みましたが、下の図を見ていただくと分かるように転職したくてもとにかく職がないという時期でした。

国内統計:有効求人倍率

投資も保険も掛け金を拠出することは同じとはいえ、元本割れする可能性の高い経済危機の時に投資を続けることができるのか?という心理的なハードルがおおきいものがあります。

始めたばかりの人にとって、投資は理論じゃなくて心理戦だと思うのよね。

学資保険だけでは教育費がカバーできない事実はどうする?

ここまで触れてきたように、どんな経済状態下であっても投資を続けることは万人には難しいということから、インデックス投資を安易に選んでほしくないなという思いはあります。

ただ、以下のツイートを見てみてください。

私が卒業した大学の授業料は20年そこそこで1.3倍になってましたが、給与水準(ここでは初任給ベース)は1.1倍程度にしかなってないんですね。

仮に収入ベースで1.1倍、学資保険で1.05倍としても、大学授業料の増加分には足りないわけですから、上積みする努力というのも必要になってくるわけです。

- インデックス投資を併用して家計資産を増大させる

- 有資格者となって資格手当を得る、給与水準の高い会社へ転職する

- 生活コストを抑えて貯蓄に回す

- 副業をして収入源を増やす努力をしてみる

インデックス投資はこの記事でも書いてきたような向き不向きもありますが、心理的不安さえ取り除いてしまえば誰にでも可能な資産運用の一つなので、現時点で投資なんかしたくないという人も一考してみる価値はあると思います。

いずれの方法においても学資資金の一部が準備できていればOK

うちは満足な進学費用対策できないままスタート地点に立とうとしてますが、18才になった春には多くの子供たちが、大学や専門学校へ進学していくわけです。

足りる足りないは別として、18年もの期間がありながら何も進学への準備が出来ていたかったという最悪の事態だけは避けたいものです。

別に進学費用だけでなく、就職の祝いとしてもいいのですから。

▽個人的には、投資経験のない人やお金の管理に自信のない人は学資保険をおすすめしたいと思います。

▽リーマンショックのような経済危機を乗り越えることができれば学資保険よりインデックスのほうがはるかに大きなリターンになるでしょうね。

コメント