資産運用の一つとして投資信託のバランスファンドを検討するべく、ダイワ・ライフ・バランス50について調べてみました。

こちらはGPIFが運用するポートフォリオとも似通っており、投資をする、しないは別として改めて目論見書を見てます。

関連 ≫ GPIFのポートフォリオを真似してつみたてNISAの中からバランスファンドを選んでみる

ダイワ・ライフ・バランス50の特徴

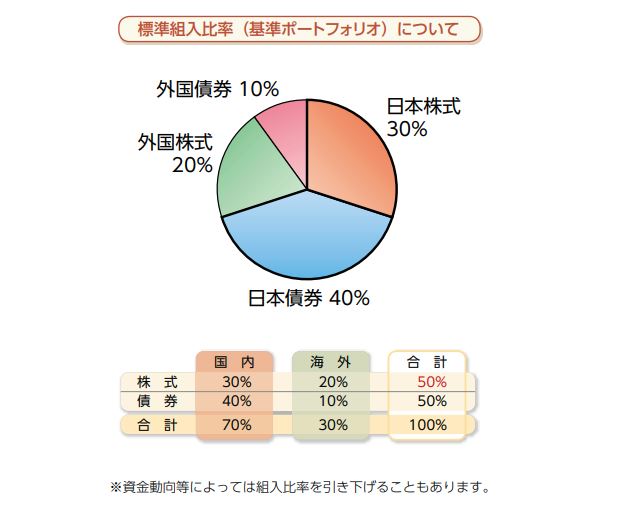

ダイワ・ライフ・バランス50の基準ポートフォリオは下記のようになっています。

各資産ごとのベンチマークは、下記にまとめます

| 資産 | ベンチマーク |

|---|---|

| 日本株式 | 東証株価指数(TOPIX) |

| 日本債券 | NOMURA-BPI |

| 外国株式 | MSCIコクサイ |

| 外国債券 | FTSE世界コクサイインデックス |

外国株式のベンチマークがMSCIコクサイということで、先進国を対象とした投資信託であるということが分かります。

ダイワ・ライフ・バランス50とその姉妹商品との比較

ダイワ・ライフ・バランス50には同じくダイワ・ライフ・バランス30とダイワ・ライフ・バランス70という商品があります。

いずれもつみたてNISAの対象商品として届け出が行われているもので、その違いは組み入れの比率になりますので、表にして合わせてご紹介しておきます。

| 国内債券 | 国内株式 | 外国債券 | 外国株式 | |

|---|---|---|---|---|

| ダイワライフバランス30 | 55% | 20% | 15% | 10% |

| ダイワライフバランス50 | 40% | 30% | 10% | 20% |

| ダイワライフバランス70 | 20% | 45% | 10% | 25% |

数字が大きくなるにしたがって、債券のウエイトが小さくなり、株式のウエイトが高くなりますので、より高いリターンが期待出来る反面、リスク(振れ幅)も大きくなることを忘れてはなりません。

ダイワ・ライフ・バランス50とGPIFのポートフォリオの比較

両社の基本とするポートフォリオを比較してみます。

| 国内債券 | 国内株式 | 外国債券 | 外国株式 | |

|---|---|---|---|---|

| GPIF | 35% | 25% | 15% | 25% |

| ダイワライフバランス50 | 40% | 30% | 10% | 20% |

株式と債券の比率は、両者とも5:5ですが、国内外比では、GPIFが6:4であるのに対し、ダイワライフバランス50は7:3であり、こちらの商品のほうが国内重視であることが分かります。

ダイワ・ライフ・バランス50の保有コスト

購入時手数料

基本的に販売会社が定める率となっていますが、現状徴収している販売会社はありません。

どこの金融機関で購入しようとも購入時に発生する手数料は無料(ノーロード)です。

つみたてNISAにも採用される条件でもありますしね。

信託財産留保金

こちらは解約時に発生する費用ですが、設定されておりません。

信託報酬

保有期間に投資家が間接的に支払うことになる信託報酬。

こちらは下記の割合で、合計年率0.2%(税抜)が信託財産から支払われます。

| 委託会社 | 0.08% |

| 販売会社 | 0.09% |

| 受託会社 | 0.03% |

ですが、第14期(2018年6月6日から2019年6月5日まで)の運用報告を見たところ、上記のほかにも、売買委託手数料や有価証券取引税、その他の費用として、全体で0.236%の信託報酬が支払われています。(第14期運用報告書)

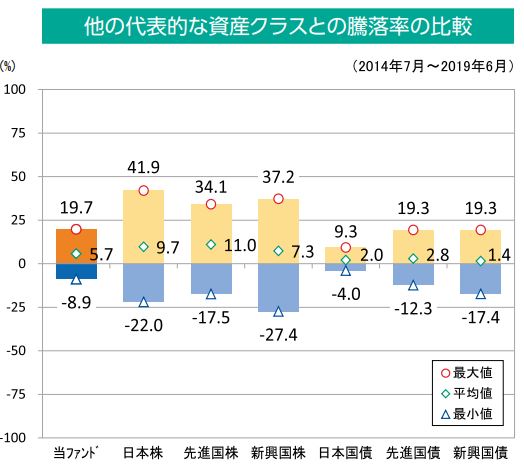

ダイワ・ライフ・バランス50のリスクとリターン

こちらは2014年7月から2019年6月までのリスクとリターンを表したものです。

全体の振れ幅(リスク)としては先進国債より小さく、平均はその倍です。

株式が全体の半分が組み込まれている割にはかなり振れ幅も小さく抑えられているのは日本国債が40%と多めに組まれているせいかもしれませんね。

ダイワ・ライフ・バランス50の評価

ダイワ・ライフ・バランス50は2005年6月に設定されて以来、14年に渡り多くの投資家から愛用されているようで、なかなかの評価を受けているようです。

R&Iファンド大賞2019「最優秀ファンド賞」受賞 NISA/バランス安定成長部門

つみたてNISAなどで投資信託が多く発売されていますけど、こういった歴史もありながら評価を受けているファンドというのは安心できますね。

まとめ

株式だけにすると確かにリターンは大きくなるのですが、リスクもそれだけ大きくなります。

反面このダイワ・ライフ・バランス50は小さなリスクで、それなりのリターンが期待できそうなので、自分の資産運用の中でも一定の割合を振っておくのも面白いかもしれませんね。