低金利のこのご時世、どんなに貯金をしていても利息なんて言うものはスズメの涙です。

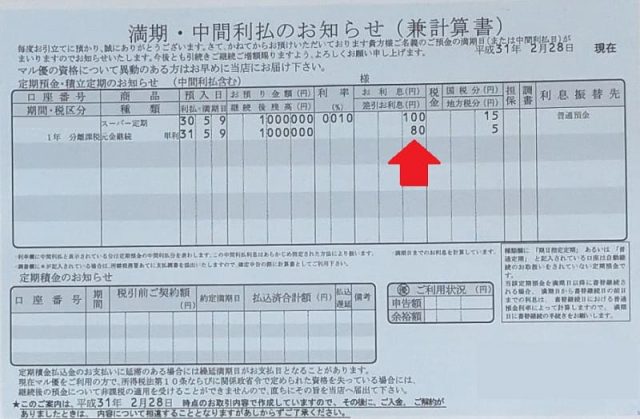

100万円を定期預金して、1年でもらえる利息っていくらかご存じですか?

答えは100円。正確に言うと税引き後で80円なのです。

にもかかわらず銀行の時間外手数料は110円、他行カードだったりすると220円とかって取られるわけです。

おそらくお金について敏感な人ならネット銀行を使ったりして、少しでもそういった手数料を支払わないように意識はしてると思いますけど、実はそういったことを何も考えない人間もこの世の中にはいるのです。

そこで、ふと思い出しました。

ちょうど2000年だったと思います。

その当時付き合ってた彼女と大型連休に地方へ遊びに行ったのですが、お互い手持ちのお金が足らなくなってしまいました。

あの当時はスマホはおろかナビが付いてる車も少なかったですし、さらに知らない街で自分たちの持っている銀行のキャッシュカードが使えるATMを探すというのはなかなか至難の業でした。

今ならコンビニATMを使ってお金をおろすということもできますけど、あのセブン銀行の前身となるアイワイバンクが開業したのは2001年4月のことでしたから、今とは全く違うご時世だったのです。

そんな時、

あ、そこで止めて・・・

といって向かった先は・・・?

当時「地球寄ってく?」「ららら、むじんくん」といったフレーズで人気だった消費者金融AC〇Mでした。

あの当時は街のいたる所に無人貸付機のようなプレハブが建ってましたので、今以上に簡単に借りられるという環境があったように思います。

帰ったらすぐ返せば手数料払うより安いし。はるばるここまで来てお金がないからって何もしないんだったら機会の損失じゃんw

・・・

当時の私には消費者金融でお金を借りるという発想がなかったので驚きました。

じつは銀行の時間外手数料より安い消費者金融の利息

当時の彼女がいくら借りてきたのかは覚えていませんが、大型連休を使っての2泊3日の旅行でしたし、おそらく2~3万円くらいだったように記憶しています。

果たして本当に銀行の手数料より安かったのでしょうか?

3万円を5日間借りた場合

現在アコムで借り入れをした場合、99万円までは7.7%~18%となっています。

その金利で仮に5日間借りたのち、一括返済をした時に支払う必要のある利息はいくらだったのでしょうか。

利息は、借り入れした金額×金利×期間で求めることができます。

ちなみに金利は1年の年利ですから、1日分の利息は365日で割った額となり、18%÷365となります。

なので仮に5日間となるとこういう式になります。

3万円×18%÷365×5=74円

当時は利息制限法と出資法の金利差、今でいうグレーゾーンでの借り入れだったかもしれませんから、もう少し利息は高かったかもしれません。

他の手数料はなかったのかな?

まあ、これは疑問という点でいいのですけど、融資を受ける際に手数料とか必要なかったんかな?という気はしています。

初めての融資だったらなおさら。

まあ、あの時はお金を手にする手段がなかったので、結果的には手数料がいくら掛かろうと問題ではなかったわけですが。

銀行の時間外手数料はいくらだったのか?

銀行にもよりますが、一般的に提携をしていない銀行で休日の場合、現在の税率で220円の手数料がかかります。

下手すると旅先で地方銀行のカードが使えないといったこともありましたし、便利になりましたね。

その点ゆうちょ銀行は優秀だったな

借り入れ条件次第では利息が無料のことも

アコムでは以下の条件がそろった人には、30日間金利0円というサービスがあります。

- アコムでの契約が初めての人

- 返済日35日ごとで契約した人

また、新生銀行グループのNOLOANでは、なんどでも1週間無利息キャッシングというサービスもあります。

それだけではなくアイフルなどでも、条件付きで利息が掛かることなく利用できる消費者金融があります。

彼女が機転を利かせてくれたおかげで楽しい旅行ではありましたが、決してこういう借り入れを推奨するつもりはありません。

利息が0円とは言え、消費者金融はあくまで借金

そっか!時間外手数料より安いんだったら、銀行でおろすより消費者金融で借りればいいんだ!!

と思った人は要注意。

消費者金融から借りたお金は借金であり、あなたのお金ではありません。

一定期間利息0というものを頼りに、定期的にお金を借りにくるような人を狙っているのです。

あの悪名高きリボ払いですら上手に利用してポイントを稼いでいる人がいる反面、返済が一定金額だからという理由で泥沼にはまっている人も多いことです。

借金ゆえに金は返さねばならん!

借金ゆえに計画的に使わねばならん!

「利用される側ではなく、利用する側にいるべき」そのことだけは忘れてはいけません。

銀行の時間外手数料はクレジットカードとネットバンクで解決

あれから20年近い歳月が経ちましたが、現在ではクレジットカードが当たり前にどこでも使えますし、ネットバンクの口座を保有していればコンビニで手数料無料でおろすことができます。

そうはいっても、これだけクレジットカードや電子マネー、QR決済などが普及した現代においても、やはり現金でしか支払いができないお店やサービスもやはり存在しています。

少なくともネットバンクの一つでも持っておいて、不要不急の出費に備えたいものです。

コメント