最近おつり投資なんていう言葉があるみたいです。

日々の買い物をマネーフォワードなどのアプリを介して、買い物をした際に発生したと思われるおつりを蓄積し、月1回投資に回せるらしいのです。

じつは私自身も興味を持ったのは半年ほど前。

ロボアドバイザーのウェルスナビやtheoといったサービスの延長で知りました。

トラノコの運用商品

トラノコ内で運用できる商品はリスクの選好度によって選ぶ大トラ、中トラ、小トラの3つになります。

ネーミングからしてイメージは付くかと思いますけど、大トラはリスクの大きい商品、小トラはリスクの少ない商品となります。

大トラ

こちらが大トラの資産別構成表です。

| 資産分類 | 投資比率 |

|---|---|

| 株式 | 58.30% |

| 債券 | 29.70% |

| REIT | 7.90% |

| コモディティ | 2.90% |

| 現金 | 1.20% |

リスク高めなだけに、株式のウエイトが6割近く、債券が3割というと結構リスク高めな感じですね。

そして国や地域はこちらを参照してください。

| 国/地域 | 投資比率 |

|---|---|

| 日本 | 20.16% |

| アメリカ | 62.98% |

| アイルランド | 15.62% |

| その他 | 1.24% |

ん?アイルランド??

アメリカの割合がやはり高いです。

中トラ

中トラはこちら。

| 資産分類 | 投資比率 |

|---|---|

| 株式 | 39.10% |

| 債券 | 49.80% |

| REIT | 6.00% |

| コモディティ | 4.90% |

| 現金 | 0.20% |

債券が半分を占めてます。

個人的にはもう少しコモディティを少なくして株式を増やした方が個人的には好みですけど、まあなかなかのバランスではないでしょうか?

| 国/地域 | 投資比率 |

|---|---|

| 日本 | 16.68% |

| アメリカ | 77.54% |

| アイルランド | 5.54% |

| その他 | 0.21% |

小トラ

リスクを少なめにした小トラはこちら。

| 資産分類 | 投資比率 |

|---|---|

| 株式 | 25.70% |

| 債券 | 64.20% |

| REIT | 4.50% |

| コモディティ | 4.90% |

| 現金 | 0.70% |

やはり債券が多めです。

| 国/地域 | 投資比率 |

|---|---|

| 日本 | 11.18% |

| アメリカ | 80.96% |

| アイルランド | 7.16% |

| その他 | 0.70% |

アメリカがやはり多いですね。

トラノコの手数料

さて、問題はここです。

これらのファンドを保有することで、信託報酬が年に0.3%、監査費用として0.1%が引かれます。

そして…実はトラノコ、月額使用料が300円掛ります。

これ、結構大きいです。

月ですから、年3,600円というと、投資資金によっては相当な負担です。

ウェルスナビとの比較

ロボアドバイザーとしては比較的よく聞くウェルスナビでは1%と各ETFの経費が0.1%~0.14%掛ります。

果たして、この差はどうなるのでしょうか?

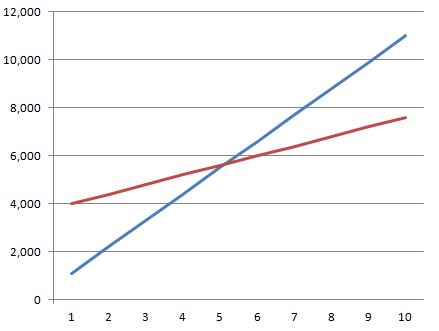

赤線がトラノコで信託報酬と監査費用、月額利用料を含め0.4%+3,600円で計算、青線がウェルスナビで経費率を加算した1.1%で計算しました。

このシミュレーションの結果では50万円を越えるぐらいまではウェルスナビが有利、60万以上の運用になるとトラノコの方が有利という結果になりました。

大学生は学割U22で月額利用料が無料

こうして考えると月々の300円の負担は大きいことがよく分かります。

ですが、大学生の間(23歳になるまで)は月額利用料金が無料化されてまして、実質0.4%(税別)で利用することが出来ます。

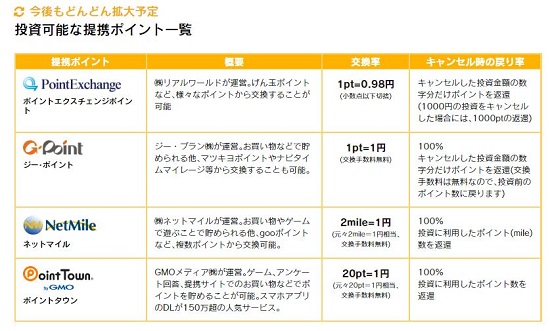

ポイントを使って投資が出来る

ポイントサイトでポイントを貯めている方もいらっしゃると思いますが、トラノコではポイントサイトからポイントを交換してトラノコ運用することが出来ます。

個人的にはPeXが入ってくれると嬉しいかな

私自身はほどんとポイントサイトは卒業しましたが。

トラノコの評判

コンビニなどのおつりで投資するトラノコ。マネーリテラシー高い人は現金なんてもうほとんど使わないだろうし、結局情弱ビジネスという印象。 pic.twitter.com/fzPefx6zu3

— インヴェスドクター (@Invesdoctor) 2018年11月8日

まあ、マネーリテラシーの高い人向けのサービスではないのは事実だと思います。

運用委託のトラノコって信託報酬0.3%が売りだとか謳ってるけど、いまやノーロードの投信で手数料0.3%以下とか普通にあるし、しかもここ、月額手数料取る時点で終わってる。

10万円を毎月預けないと手数料分ペイできない計算。しかも出金手数料取るとか、使う理由がないっしょ。 pic.twitter.com/OiTTvYwteY— カフェイン (@caffeine_mobile) 2018年11月7日

手数料の高さは私も気になるところ。

でもスマホの使わないサービスなんかに料金払える人もいるし、ATM利用料なんかも気にしない人も多いから、そういう人たちは気にしないかも。

面白いなぁと思ったのですが、手数料が何だかんだで高いなぁと。自分で投資している人には向かないけれど、投資したいが分からないという方には便利かも。

おつりで投資 トラノコ https://t.co/N1LVdslR3E #トラノコ— Ericorocoro (@Ericorocoro2) 2018年11月16日

多分トラノコが入り込めるとしたらこういう層だと思うし、むしろこういう層の方が日本には多い気がします。

まとめ

自分で投資の商品を選べて、意識的に積立や投資をできる人には全くニーズはないかもしれません。

でも、最後のツイートのように、「投資をするにはどうしたらいいか」「どれを選べばいいかわからない」「投資の資金はないけどおつりレベルで投資をするならできそう」といった人も多くいらっしゃるのは事実です。

ウェルスナビなどが広がってる背景にはそういったものもあると思います。

また、トラノコファンドが好みかどうか?ということは別の問題としても、金額が大きくなればなるほどウェルスナビとのコスト差というものは大きくなります。

いずれ時間が出来たら興味本位と趣味レベルでトラノコのファンドについて、もう少し詳しく調べてみようかと思います。

コメント