恐らくこの世の多くの方は、会社に勤めて給料を受け取るというサラリーマンの方が多いわけですが、このサラリーマンという立場は給料を受け取る時点で、住民税や所得税、健康保険などが引かれた上で給料を受け取ります。

また、確定申告という作業は年末調整という形で会社側がすべて手続きしてくれるはずですから、サラリーマンにとって税金と言うものは直接感じることがないように出来ています。

これは我々サラリーマンにとっても便利な仕組みですが、国にとっても大変大きなメリットでして、給与所得者から税金を取りっぱぐれることがないのです。

税金って複雑で分かりにくいですし、会社が勝手にやってくれるということから「引かれるものは仕方ない」と特に意識しない人も多いと思いますけど、可能であれば手取りをアップさせたいと思いませんか?

サラリーマンでも節税できると噂の話題

税金に係るサラリーマンに身近な話題と言えば、以下のようなものは比較的多くの方が何かしらの媒体で見聞きしたことがあるのではないかと思います。

特にふるさと納税に関してはインターネットやマネー雑誌でも特集はいっぱい組まれていますから、金融に興味の無い主婦層でも結構興味を持ってる人は多いと思います。

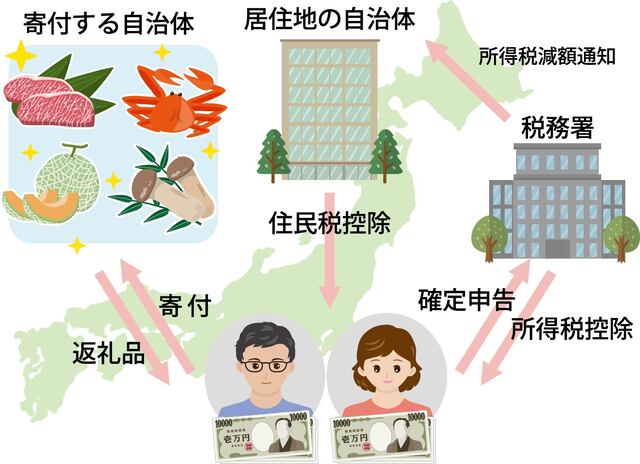

ふるさと納税で手取りを増やす

最近は総務省が返礼品の上限を抑えるような指導から、以前ほど加熱したようなお得感はなくなりましたが、それでもわずかな負担で全国の特産品が受け取れるとあって人気です。

ふるさと納税は自己負担額2000円で地方の特産品がもらえるという話題が先行してしまって、ふるさと納税=節税というイメージをお持ちの方も多いようですが、正確にはふるさと納税をすることで翌年、寄付控除をつかって税負担が小さくしようというもの。

でも安く特産品を手に入れて税金が安くなるなら、システム上は違っても個人レベルでは節税ちゃうんか?

まあ、個人の感じ方というところは大きい気がしますね。

とりあえず今回は「天引きされるお金を減らして手取りを増やす方法」というのが主旨なので、そのあたりの認識はどちらでもいいことにしときます。

気になればこちらの記事を参照してみてください。≫ https://furunavi.jp/discovery/staff_blog/202010-furusatonouzei-merit/

話は反れましたが、ふるさと納税でもっとも気になるのはその寄付の上限額。

ふるさと納税は年収や家族構成がほぼ一緒でも、家族構成などによって自己負担2000円となる上限が変わるケースが多々ありますので注意が必要なのです。

そういったご家族にもおすすめなのがこちらのサイト。

手元に源泉徴収を準備して入力していきますと、ご家族にあったお得額を計算してくれるのでおすすめです。

納税先が年間5件までなら、ワンストップ特例制度が使えて確定申告などは必要ありませんが「ふるさと納税するのは今年度、控除されて減税の恩恵を受けられるのは次年度」とタイムラグがあるので、お得感が分かりにくいという欠点もあります。

▽ちなみにふるさと納税は楽天市場がポイント還元の面で異常にお得です。

医療費控除を確定申告すれば節税に

こちらもご存じの方は多いですよね。

年に10万円以上医療費を支払えば、医療費全体から10万円を引いた額が控除されて、支払った税金が還付されるというものです。

我が家は出産時に還付を受けたことがありますが、現在の政策では出産一時金でほぼ分娩費用が賄えますし、定期健診なども補助がありますから出産時に大きな出費になることは少ないと思います。

でも年10万医療費で払おうと思うと、結構な額よ?

一般的には10万円と言われる医療費控除だけど、その年の総所得金額が200万円未満の人はその5%という縛りもあるんだ。

つまり夫婦どちらかがパートで100万円の収入だった場合、100万円の5%で、5万円以上の医療費について控除の対象になります。

年末に大きな病気、怪我などで、医療費が必要になる可能性も否定できませんから、最低1年間は医療費に関する領収書は保存しておくといいですね。

また領収書が足らないといったとき、健康保険組合から受け取る「医療費のお知らせ」を添付書類として利用できるようになっていますので、こちらもうまく活用したいところです。

健康保険組合から送られてきた「医療費のお知らせ」が、医療費通知(注)に該当する場合には、医療費控除を受ける際の添付書類として利用することができます。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120_qa.htm#q1

このほか2017年からは新しい税制である、セルフメディケーション税制というものがはじまっています。

医療費控除は年末調整で税金を取り戻すことが出来ず確定申告が必要なので、手間の割に大きな節税にはなりませんけど、知っておいて損はないと思います。

住宅ローン控除を利用する

持ち家か賃貸かという話題は尽きない話ですけど、持ち家の方は住宅ローン控除(正式名称:住宅借入金等特別控除)によって、所得税や住民税から還付を受けることができます。

初年度は確定申告が必要ですが、2年目以降は年末調整で申告ができ、意外と大きい金額が還付されます。

私は所得税が全額返ってくる感じでした。

こちらは入居時期によって制度が変わっており、現状は基本10年ですが私が家を建てた2007年ころは15年という期間も選べました。

iDeCoや企業型確定拠出年金でじぶん年金を作りつつ節税

以前は401kと言われた確定拠出年金と言った制度で、加入者が限定されいたりしてなかなか普及しませんでした。

現在はネーミングもiDeCo(イデコ)という名称に変わり、加入者の条件がかなり緩和されたことで以前よりかなり多くの人がiDeCoを利用してじぶん年金の積み立てをはじめています。

こちらをうまく使うと掛け金が全額所得控除の対象となり、額によっては保育料が安くなるなど、いい影響を与える可能性があります。

納税方法にクレジットカードを使ってみる

一時期、税金を払うためにセブンイレブンのnanacoにチャージして支払うなんていう裏技もありましたけど、すでに制度が改悪されてしまいました。

ですが最近は手数料は掛かるものの、Yahoo!公金支払い などを使ってクレジットカードのポイントを貯めるという人もいます。

対応している自治体がある程度限定されるものの、自動車税や固定資産税といった比較的大きな納税額の場合にはやってみる価値はあると思います。

節税できるお得な仕組みを一つでも知っておきたい

税金は未納があればどこまでも追いかけてくるくせに、還付金なんかは申告しないと返ってきません。

サラリーマンにできる節税というのはかなり限定的なものになりますけど、会社で引かれる住民税などを減らすことができれば間接的に手取りがアップ出来るわけですから、いろんなところにアンテナを張っておきたいと思います。

いざ調べてみようと思うと難しい税の世界ですが、そういった情報に意識していると意外と分かりやすい情報に出会うこともありますし、こういったお金に興味を持てるだけでも生活には有利になりますので一つでも取り入れていきたいものです。

▽お金に興味が持てるだけで有利になれます。

▽そもそも日本はお金の教育ということに関して閉鎖的過ぎると思います。高校くらいになれば税金の勉強を取り入れてみてもいいんじゃないでしょうか?

コメント