最近保有している銘柄を貸株に出してみようかと考えていました。

貸株は自分が保有する株を、証券会社を通して他人に貸し出すサービスで、その見返りとして貸株金利を受け取ることができるというものです。

例えば塩漬け銘柄や手放すつもりが当面ないような銘柄を貸し出し、配当利回りにプラスアルファを受け取れるというありがたいサービスです。

私が端株投資を始めたのは2016年からなのですが、株式自体はもっと前から保有していたことがあって、その時に貸株サービスの開始、何銘柄か貸株に出したことがあります。

今回は以前から保有していて、株式分割で株数の増えたMonotaROで貸株サービスを利用してみようかと思ったわけです。

貸株サービスのメリット

高い貸株金利が受け取れる銘柄がある

貸株サービスのメリットは、保有中の銘柄を預けるだけで金利が受け取れることにあります。※NISAで保有する銘柄は貸株サービスの利用は出来ません。

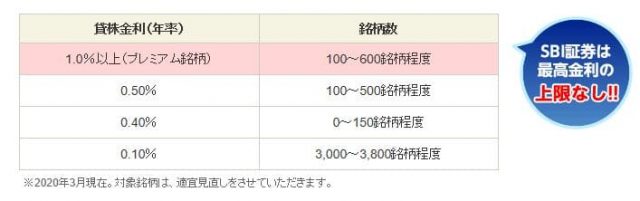

SBI証券の貸株金利は以下のようになっています。

ほとんどが0.1%ほどの貸株金利とはいえ、中には1%を超える銘柄も600銘柄ほど含まれます。

高金利のものの一例としてはマザーズのALBERT(3906)が12%、同じく動画配信サービスのUUUM(3990)が8%、ジャスダックのオリコン(4800)が5%などなど、中にはびっくりするような銘柄も含まれます。

配当利回りよりぜんぜん高いじゃんww

配当や優待は受け取れる

保有する株式を証券会社に貸し出すことによって、株式の名義が切り替わるため配当や優待を受け取る権利がなくなります。

なので配当や優待を受け取るためには、権利確定日までに貸株を解除し、自分の名義に戻しておく必要があります。

それってぇ、めちゃくちゃめんどくさくない??

最初はそう思ってたんだけど、優待権利自動取得サービスっていうのがあって、自動で手続きしてくれるんだ。

なので何も考えずに保有しているだけで、貸株金利は受け取れて、配当や優待も受け取れるのです。

貸株中でも売却することができる

FXから株式に転向した私としては、株を買っても株とお金の受け渡しまでのタイムラグはとてもストレスでしたが、株式ってどんなニュースで株価が上がるかわかりません。

そんな時に「貸株にしてるから売れない」といったことがあってはとても使いにくいわけですが、貸株中であっても何の手続きもなしに売却することが可能です。

実は貸株サービスはメリットの割にデメリットも結構大きい

証券口座が倒産したら貸した銘柄が返ってこない

貸株期間中に証券会社が万一倒産、潰れるようなことがあったときには、貸し出している株は手元に戻りません。

証券会社が倒産するまでに自分が貸株を売却する可能性のほうが高いですし、そもそも証券会社がつぶれるのはかなり稀なケースではありますが、貸株は証券会社と運命をともにすることになります。

証券会社からの貸出先から返ってこない可能性がある

証券会社の顧客から受け取った株は、又貸しで外部へ貸し出されるわけですが、その貸出先から返却されない場合には、全て返ってくるとは限りません。

仮にそうなったときには株主の権利を失いますので、優待や議決権といったものも失われます。

長期優待が受け取れなくなる可能性がある

貸株にすることで長期保有の株主優待が受け取れなく可能性があります。

あれ?自動取得サービスを利用してればいいんじゃないの?

自動取得サービスは権利確定月の基準日に間に合うように返却されますが、 自動取得サービスで戻ってきたときに株主番号が変わる可能性だとか、 長期優待を基準日だけで判定していない企業もあるのです。

株主番号のことだけなら、SBIネオモバイル証券で1株だけでも保有しておけばいけるんちゃうか?

例えばMonotaROは基準日を含めて年4回も株主番号と保有株数をチェックしています。

そのため基準日にだけ株式が自己名義であっても優待がもらえないというケースになってしまうのです。

貸株金利や配当金相当額は雑所得となる

貸株金利と配当金相当額は雑所得となります。

優待の自動取得サービスはあるのですけど、配当金の自動取得サービスはないので、自分で貸株を解除しなければ配当金として受け取ることはできません。

そのため配当控除も使えません。

貸株金利のお金って額がしれてる割に手間なのねぇ

0.1%の貸出金利では割に合わないかも

銀行預金の0.001%といった金利から比べれば、0.1%という金利はものすごく高利回りな印象を受けます。

だって、100倍よ?100倍・・・

ところが100万円分の貸株であっても税引き後、約800円ほどの貸株金利と考えると、そこまでして株を貸したいかな?という気にはなってきます。

どんな場合なら貸株に出してもいい?

メリットの割にはデメリットも大きい印象を持ってしまった貸株ですが、どんな場合なら貸株に出してもいいのか少し考えてみました。

NISA口座では貸株できない

そもそもNISA口座で保有する銘柄は貸株に出せません。

利用できるのは特定口座や一般口座にある銘柄だけです。

そもそも配当金相当額は課税されて支払われるので、非課税枠のNISA口座の銘柄を貸し出す必要もないのです。

デメリットが許容できる

まず第一に、すでに既述したような証券会社が突然潰れる可能性というのは決して高いと思えませんし、貸し出した株が返ってこないというのもかなりのレアケースのような気はします。

最低限この辺りのデメリットは許容できるというのは最低条件かと思います。

優待銘柄ではない

そもそも株主優待銘柄でない場合には、長期保有期間を気にする必要はありませんし、年に何回保有株数をチェックされようと問題ではないです。

あくまで配当銘柄と割り切れるような銘柄は貸株に向くのではないでしょうか。

保有単元数が優待の条件より多い

モノタロウを貸株に出そうと思った理由はこれです。

モノタロウは100株以上、保有期間半年以上で優待がもらえますが、200株持つ私にしてみると、100株を貸株に出したところで100株は手元に残せるわけですから、長期保有の判定には差し支えがないからです。

正直長期保有で優待利回りがアップするのは個人投資家としては嬉しい限りですからね。

リスク以上にハイリターンと判断したもの

実際貸株金利が12%という銘柄があるのは冒頭にもお伝えしたわけですけど、リスクを負ってまでリターンが得られると判断できるようなものは、貸株に出してみる価値はあるかもしれません。

あまりリターンが高すぎるのも理由がありそうで怖いよね

貸株金利の仕組みについて理解しとかないと痛い目みそう。

今回貸株にするのはちょっと止めとく

配当利回りが改善するという面では魅力的なサービスですし、そこまでデメリットが大きとは思いませんが、貸株に出そうと思っていたモノタロウの貸株金利は0.1%ですので、100株を貸株に出したとしてせいぜい200円の金利にしかなりません。

たったそれくらいのお金で、わざわざ利回りアップを狙わなくてもいいかな?という気になったので、しばらくは貸株にして貸し出すのはやめておこうと思います。

いずれ保有株数が増えたり、NISA口座から株式が移管されたときには、改めて考えてみようと思います。

コメント