今年の夏ごろに金融庁がNISAの恒久化に動き出すといったニュースが流れました。

ところが残念ながら恒久化には至らず、現状の制度通り2023年までの期限付きの制度として終わりそうです。

※追記 > 現段階で新型NISAの詳細は不明ながら拡充の方向は確定的か (2022年12月14日)

NISAの2019年問題

NISAから特定口座に移管されたときの値洗いの問題

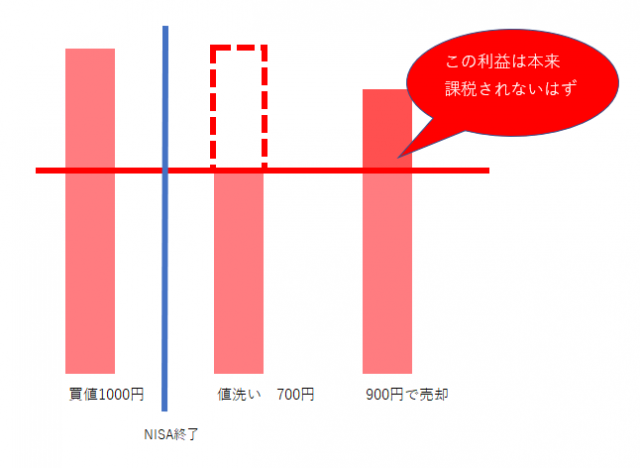

NISAで以前から言われていた問題は、NISA口座から特定口座に移されたときの値洗いの問題です。

NISA終了後に特定口座に保有する銘柄が移管されますが、取得した株価などは特定口座に移管されたときの株価で移管されるため、含み損の状態で特定口座に移管された場合には、本来掛かるはずのない利益に税金が課税されます。

にもかかわらず上記の場合には、1000円で取得した株が700円で特定口座に移管され、その後900円で売却した時に、本来100円の損にも関わらず200円分に対して課税が行われるというものです。

それを補えるのがロールオーバーで長期に保有し、配当金の非課税といったメリットで帳消しにできるといったのがNISAのいいところでした。

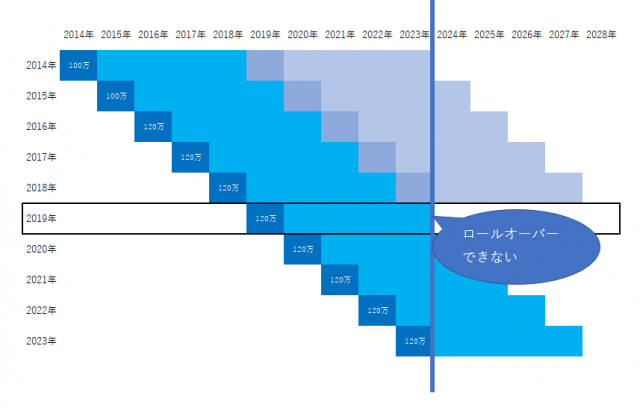

ロールオーバーの2019年問題

NISA口座は当初5年間の非課税枠を、6年目以降にも持ち越すロールオーバーという制度がありました。

このロールオーバーをすることで最長10年という非課税枠を手にすることができたのですが、2023年でNISA制度が終了するため2019年以降はロールオーバーをさせることが出来なくなりました。

配当金の非課税メリットより値洗いによるデメリットのほうが大きくなった

この2019年以降のNISA口座はロールオーバーができないというこのタイミングで、改めてNISAの恒久化の希望がなくなった今、この非課税制度はこのまま終了する可能性が非常に高いです。

金融庁が動いたから、結構期待してた人も多いんじゃないかな

なので改めて今後のNISA口座での買付といったものは慎重に行う必要が出てきます。

せっかく非課税枠で投資をしても、値洗いが行われて課税されたんじゃ全く意味がないですからね。

こちらの記事では、非課税メリットと値洗いデメリットとの検証をしていますのであわせてご覧ください。

2019年からのNISA口座で株式の配当金を受け取るには銘柄選びも慎重に

今後の投資スタンス

NISA口座での保有銘柄は慎重に行う

株を買う時に慎重に考えるのは当たり前のことですけど、NISAで保有するか特定口座で保有するかというのは慎重に行う必要があります。

インバースETFなど長期で保有するべきでないものに関してはNISA口座でもいいと思いますが、そうでないようなものは特定口座で保有したほうがいいかもしれません。

端株投資は改めてネオモバイル証券にシフトしていく

ネオモバイル証券は実質手数料は200円の消費税分のみ(2019年時点で20円)で、1か月50万まで売買することができます。

もともとNISA口座の開設できなかったネオモバイル証券ですが、徐々に証券口座もシフトしていくつもりです。

この特徴はいいんだけど、相変わらずSBIがするサービスは使いにくいんだよなぁ

まとめ

国が「貯蓄から投資へ」といった方針を掲げるうえで、富裕層優遇だと言ってNISAの恒久化を見送るのはちょっと残念でした。

そもそも本当に富裕層優遇だったんだろうか?という疑問も残りますが、少なくともNISA口座が改めて恒久化の話題が出ることは限りなく小さくなったと思われます。

現行の制度の中で選んでいかないとしょうがないわけですし、今後NISA口座での投資スタンスは慎重に行こうとおもいます。

コメント