残念ながら金融庁によるNISAの恒久化への動きは見送りとなってしまいました。

今後は制度設計を見直したうえで時限措置として存続させるといった案やつみたてNISAの期限の延長といったことを2019年末に向けて調整していくそうです。

私としては、つみたてNISAより現行のNISAのほうがメリットが大きいと思っているので、ぜひともNISAの恒久化を実現してほしかったのが本音ですが、NISA恒久化の見送りの理由の一つが、富裕層への優遇といった指摘だそうです。

果たしてNISAは富裕層への優遇だったのでしょうか?

富裕層の優遇だったのか?

ツイッターなんかをみていると、「年120万円ほどの投資で富裕層?」といった反応も目にしました。

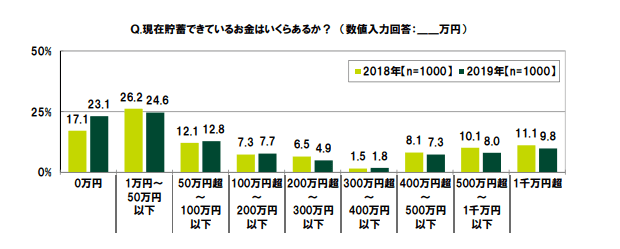

SMBCコンシューマー・ファイナンスの2019年1月に行われたリサーチ結果によりますと、毎月自由に使えるお金は平均30,532円となっており、実際に貯蓄できているかという調査結果に対しては、「貯蓄できていない」が23.1%、「1万円から50万円以下」が24.6%という回答結果が出ています。

現時点で、どのくらいの貯蓄ができているか聞いたところ、「0 万円(貯蓄ができて いない)」が 23.1%となったほか、「1 万円~50 万円以下」(24.6%)にも回答が集まり、100 万円以下までの合計は 60.5%となりました。貯蓄額が 100 万円以下という人が多数派のようです。

http://www.smbc-cf.com/news/datas/chousa_190306.pdf

実に調査該当者の半数近くが、生活を維持するだけのお金を持たない層といえます。

以前ツイッターで、生活防衛費に何ヶ月分くらい必要か?とアンケートさせていただいたところ、1年以上と回答された方が大変多くありました。

月20万の生活費が掛かったと仮定しても240万。

つまり投資をされている人たちであってもそれだけの予備費は見込んでいるという裏返しかもしれません。

50万程度の貯蓄額しか持たない半数の人達から見ると、「自分たちは貯金もないのに、投資に120万円も投資に回せる人」というのはやはり富裕層であると感じるかもしれませんね。

それにプラスして「投資はお金持ちがするもの」っていうイメージも大きいかも

富裕層とひがむだけでは抜け出せない

一方気になるのは月に3万円ほどの自由になるお金がありつつ、貯蓄が50万円以下といったデータです。

単純に3万円を1年間貯蓄するだけでも36万円になるわけですし、その使い道というのは気になります。

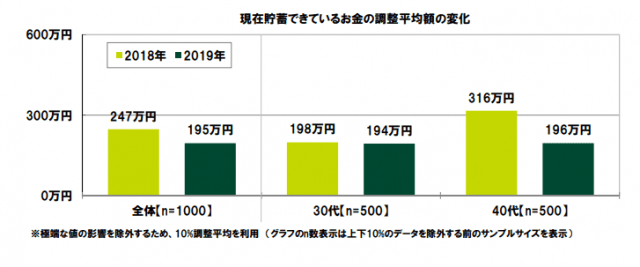

また同じ調査の中でも、2018年より2019年のほうが預貯金が減っているというデータもあります。

仮にこの結果が、正当な理由なく貯蓄額を減らしたというのでなければちょっと問題かもしれません。

最近若い世代でも高級ミニバンを乗り回している家族は見かけます。

また携帯キャリアのショップの前を通れば整理券を配ってて何人待ちというのはザラ。

車なんかはグレードを落とすだけで数百万のお金が浮きますし、格安SIMとまでとは言わないけどスマホに必要以上のスペックを求めるのを辞めるといった事で節約できるお金というのは結構あります。

お金をどう使うのかは人それぞれですし、それ自体で経済を回してくれているのでいいのですけど、だからといって富裕層は…とねたむのはどうかと思うわけです。

ねたむのではなく、どうしたらそうなれるのか、近づけるのか?という思考にはなっていいと思います。

投資はしていきたいけど、貯蓄の確保のほうが先

そもそもNISAの恒久化見送りはまあ順当なことでしたし、このままNISAが終了しようとも今まで通り投資は続けていきます。

でも万一のときの備えである預貯金はやはり投資以上に大事なものです。

実は今年、家のメンテナンスや車の買い替えといった出費を経て、改めて口座の残高を見ると、このままじゃまずいというのは本音です。

出費自体は想定していたことなのですけど、頭の中で予定していた以上に減った数字を見るとインパクトがあります。

万一のときに預貯金というのは何にでも使え、非常に機動力に優れていますから、今後も投資への資金、生活費への資金というバランスは取りつつ、万一の時の生活防衛費というものは確保しておきたいと思います。

まとめ

以前からそういう指摘もたびたびニュースにはなっていたので、実際にそういう声が大なり小なりあったのは事実だろうと思いますが、ひょっとしたらそういう声をでっちあげて「政策的に庶民も見てますよ、声を聴いてますよ」的なアピールもあるかもしれませんし、120万という年間投資額から考えてもNISAそのものが富裕層への優遇とは思いません。

ただ、こういうデータから見るに、庶民の金銭感覚というものも「2000万円問題で年金が~」と文句を言うのではなく、自身で出来るようなこともあるように思いました。

コメント