銀行株、軒並み上がりましたね。

すっかり永遠の塩漬け銘柄になるかと思っていたみずほFGもなんとかプラ転したので売却しました。

思えば株式投資について興味を持った銘柄の一つだったので思い入れはあったのですけど、まあいろいろあったので売却となりました。

みずほFGが株式併合したのはいつ?

みずほの株価は現在約2,000円ほど。

最新の株価はこちら ≫ みずほFG

なので1単元の取引となると約20万円ものお金が必要になります。

じゃあ、なぜそれが自分にも株式投資ができると思わしてくれたのかというと、以前は200円ほどの株価だったから。

みずほFGは10株が1株になる株式併合を2020年10月1日に実施しています。

2020年5月時点では、なんと1株あたりの株価が120円と、12,000円ほどで単元株の株主になれました。

それが多くの株主を生むこととなり、議決権の数では国内でもトップクラスだったとか。

そしてみずほFGのこの記事によると、この株式併合によって、約25%もの議決権が失われたとか。

なので、いろんな煩雑な処理も減ったのではないかと。

みずほFGとセブン銀行のちがい

今回みずほFGを始めとする銀行株が上がった理由とされるのが、2022年12月に行われた日銀の金融政策決定会合による国債利回りの変動幅の引き上げたことで、市場が利上げと受け止めたとのことでしたが、その後利上げではないと言ったコメントも出てきました。

実際にはそのコメントあとも銀行各銘柄は株価を上げていきましたけど、大きく変化がなかったのがセブン銀行。

今後同じ銀行銘柄として保有していくのであれば、日銀の政策に左右されるような銘柄よりは、こういった銘柄のほうがいいかなぁという思いです。

含み損のままNISAから外して売却したのは痛かった

買い増してまで保有する気もなく売却

みずほFGの今季の配当は85円(2023年3月期)が予想されています。

なので株価2,000円時点での配当利回りは4.2~4.3%ほど。

配当利回りとしては決して低い数字ではありません。

ですが、さすがに単元株まで買い増してまで単元化するつもりもなく、そうかと言ってみずほFGの保有期間中の損益は圧倒的に含み損期間のほうが多かった。

つぶれることはないとは言え、さすがにもっと他に期待できる銘柄もあるだろうということで、このたび売却を決定。

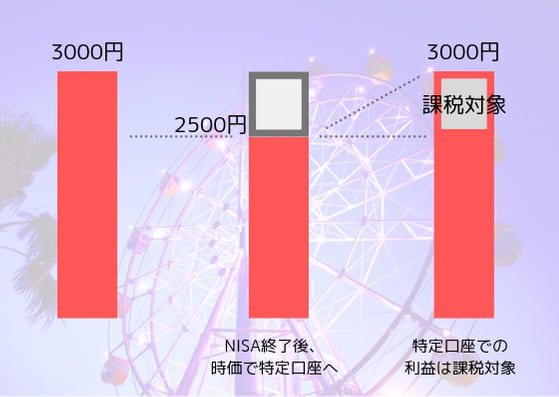

含み損の銘柄をNISAで残すとこうなる

基本的に株式はNISAで保有している私。

ところが去年から今年にかけてのロールオーバーで、みずほFGのはNISAから外していたのです。

なので、本来払わなくてもいいところの税金まで払う羽目になってしまった。

新型NISAではロールオーバーという概念はなくなりそうなので、より使いやすくなるとは思いますが、NISAで保有している銘柄はこういうことも想定しておく必要がありそうです。

コメント