このブログには投資についての記事が多くありますし、私自身もっと早く投資を始めればよかったという思いはあります。

でも最近ネット上にはちょっと投資について強気な考え方が多く散見され、ちょっとこの辺りで自戒もかねてこういった記事を書いてみたいと思います。

- 住宅ローンは繰り上げ返済せずに投資に回す方がいい

- 学資保険は元本割れや低利で固定されるから投資に回した方がいい

- 保険には加入せず、その分を投資に回した方がいい

これって、どう思いますか?

ちなみに私もそう思います。ただし、数字的には。

なに?その奥歯にものが引っ掛かったような表現・・・?

長い目で見ると、正解は投資に回した方がリターンが得られると思います。

一度きりの試験ではまぐれでもいいから答えが導きだせればいいのですが、長期に渡る投資にはその過程が必要になります。

それ次第では投資そのものを放棄したり、結局損をしたという結果を導きだしかねないからです。

投資だけが最善とは思えない理由

住宅ローンの繰り上げ返済は意外と効果が高い

資産運用の話になるとよく引き合いに出される「賃貸vs持ち家論争」

論争の行方について今回は触れませんが、少なくと持ち家派には住宅ローンという多額の債務を抱えるわけで、今度はここに「繰り上げ返済vs返済資金は投資で増やす」という論争が生まれるわけです。

ですがこちらの「繰り上げ返済は住宅ローン控除にデメリットになるのか?」という記事でも書いている通り、繰り上げ返済を行うことで、本来支払うはずであった利息の支払いがなくなるというメリットが生まれます。

もちろん長期で投資をすることでこれ以上のリターンを得ることは可能だと思います。

元本割れを気にすることなく、これだけの利息を回避できれば十分よね…

1年でも早く完済して居住費を0にしたほうが貯めていけるかもね。

保障を確保しつつ貯めれれる学資保険

学資保険の利回りって、下手したらマイナスやんww

ぶっちゃけこれには同意

ですが、学資保険というものは契約者に万が一のことがあった場合に保険料の支払いが不要になったりする特約が付けられますし、現金に戻す時期というものがほぼ決まっています。

その時に大きく元本を棄損している可能性もありますし、万一契約者が亡くなり収入バランスが崩れた状態で、パートナーが積み立てていけるかどうか?というのは別問題です。

抵抗のある投資を始めるにはそれなりの動機が必要

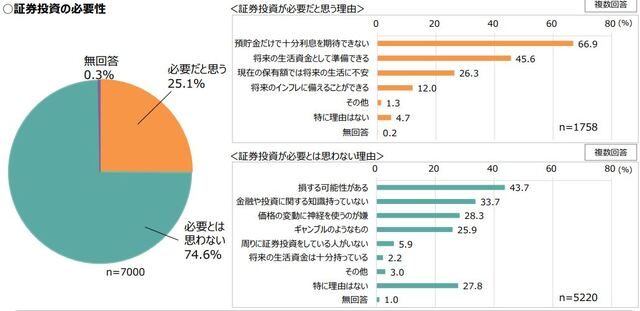

日本証券業協会が平成30年に行った調査によりますと、証券投資の必要性を感じる人の割合は全体の25%と、投資の必要性を感じていない人の割合はまだまだ高いのが実情です。

こういった人が投資を始めるにはそれ相応のきっかけがないと無理だと思うし、投資を続けるためにも知識と経験が必要なのです。

まわりに投資をしている人がいないと、「まあいいか」って思っちゃうのよね

人によって節約や保険のほうが続けられることも

節約で生活コストを抑える

上で紹介した日本証券業協会の調査で、投資を必要と感じない理由の中で「損をする可能性がある」と答えた人は40%以上、「価格変動がいや」と答えた人は28%(複数回答)と答えた人がいるように、投資で元本を減らすというのは意外と神経を削るものです。

そう言って神経を削るくらいなら節約をして生活コストを削るという方法もありだと思います。

年金生活になったときに、生活コストが小さいのは一つのメリットですよね。

個人年金保険などで将来に備える

貯蓄性の高い保険は保険料の割に利回りも低いので敬遠される傾向にあります。

ですがある程度利回りが確定されているものでもありますし、満期まで掛けることで当初の期待するリターンを得ることが可能です。

低くても利回りが確定されているもののほうが好む人もいると思うのよね

明治安田生命のじぶんの積立なんかは一つの選択肢の一つでもいいのかもしれません。

投資を嫌う妻にでも入らそうかと思ったり(*´-`) pic.twitter.com/yUh0xfZn54

— ジロ@ジロの端株投資奮闘記 (@JIRO_invest) January 30, 2020

お金の付き合い方は人それぞれだし、自分が理解できるもののほうが納得できる

株式などに限らず投資というものは確かに高いリターンをもたらしてくれる可能性がありますし、事実そうだと思います。

ただ私が経験したリーマンショックとその後の東日本大震災のころは、リターンが明日なのか、5年後なのかという先が見えないものでした。

そういった経験の中で、私が選んだものはFXだったし毎月分配の投資信託でした。

それがその当時の自分には一番納得できたし理解しやすいものだったから。

そこから、主に失敗をきっかけにして今のスタイルに行きついています

人のお金に関する許容度というものはそれぞれですし、本人が理解できるもののほうが損失に対しても納得できると思うのです。

我が家が家を建てたり学資保険に入ったり、保険などで出費に備えるのは妻にとってそれが理解しやすいものだったからというのも一つの理由ですのですが、私が妻にこう言ったのは、以前に比べてまわりの環境を含め、本人が資産運用の必要性を感じるようになってきてくれたからです。

株式投資についてはやっぱり興味を持ってるよね。

実際に妻に強制するわけじゃないけど、投資を始めることで日常の節約意識の向上のきっかけにはなってくれればいいかな?とは思ってます。

まとめ

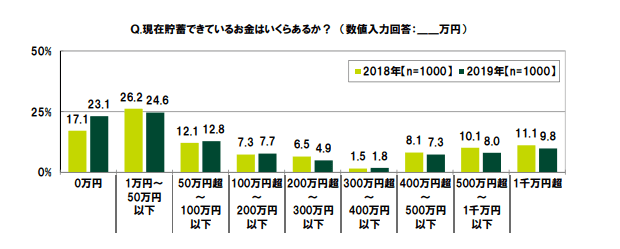

ただこちらのデータを見る限りでは貯蓄が100万円未満という所帯も多く見られます。

投資の前提に必要なものの一つは、万一の時に生活していける資金の預貯金ですし、それをどれだけ確保しておくかというものは人それぞれです。

今後少子高齢化の世の中を生き抜いていくためには、リスクを取って投資をするということも大事ですが、リスクを取らない生活費のコストダウン、万一の時の出費を最小限にするということも一つの資産運用の一つではないでしょうか。

いや、運用じゃないやろw

資産の活用方法くらいの方がよかった?(大汗)

まあ、それでもジロ家としては投資を続けていくつもりではあるけどね。

コメント