息子が生まれて18年。

いよいよ教育費に一番お金が掛かるときがやってくると同時に18年間掛けてきた学資保険もいよいよ終わり。

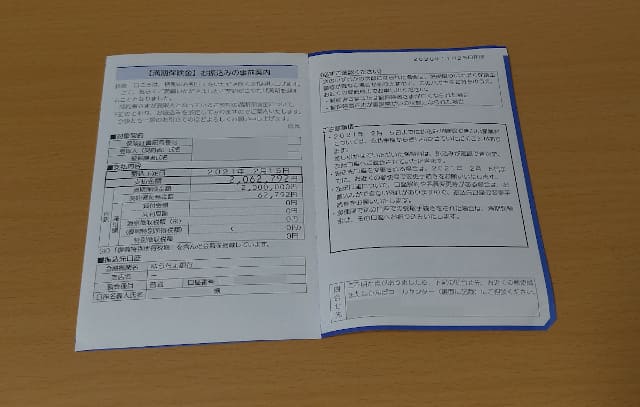

はて、学資保険の満期金の請求ってどうするんだろうな・・・?

そんなことを考えている矢先、満期保険金の事前振込案内が届きました。

この振込案内の金額を見つつ、この18年の出来事をふり返ってみます。

妻が学資保険に同意してくれたことはよかったが、その背景にあったものは?

長男が生まれたのは2002年。

インターネットはまだダイアル回線でつないでいたし、ブロードバンドなんていう単語も聞いたことはあるけど何のことかもわかってない時代でした。

その時、親になった私の選択肢にあったものは「教育費に備えるためにも学資保険が必要」ということでした。

理系私立大学で一人暮らしという親不孝をし尽くした私にとっては、大学での授業料などへの不安はその時から大きなものとしてありました。

この子の将来のために学資保険に入りたいんだけど。

いいんじゃないかな。学資保険入ってるとお金も借りれるみたいだし。

はっ??

聞けば学資保険を掛けておけば、それを担保にお金を借りることができるとか。

今思えばその時点で私たち夫婦のお金に関する価値観はズレていたのです。

学資保険に加入してよかったこと

学資保険をきっかけに、より高いリターンを求め始めた

とはいえ学資保険に加入してよかったなと思えるのは、私自身がお金に関してじゃかんの興味を持ち始めたことです。

投資を始めるのはもっともっと後の話なのですけど、例えばネット銀行を使うということやポイントサイトで利息より高いリターンをノーリスクで稼ぐということに興味を持てたのは大変価値のあったことではないかと思います。

それゆえに毎月分配の投資信託などに手を出したり、めちゃめちゃ遠回りしたような気はします。

そういやお小遣い目的で開設したFXで、後にロスカットされたんだったなwww

あれはいたかった・・・いたかったぞーーーーー!!!!!!

何そのフリーザwww

強制的にお金を貯められた

月々の給与の中から少しづつ引き落とされ、18年間積み立ててきました。

例えばそれが任意のものであれば途中積立を辞めたりしていたことを考えると、この強制的に貯めるというものは私たち夫婦にしてみると性に合っていたのではないかと思います。

また、保険については前納という形で、少しでも多くの保険料を支払えば掛け金が安くなるのは知っていましたが、結局のところ18年間毎月払ってきました。

18年という長きにわたり毎月お金の流れをチェックするのを嫌ったのですけど、この点は反省すべきだったかもしれません。

特約で医療費による資産減を防げた

とはいえゆうちょの学資保険には数百円を支払うことで医療保険に入ることができます。

医療保険なんていらねぇよという人もいるなかで、助けてもらったのはなんといっても交通事故。

あの時は息子の意識の回復の見込みもなく精神的にも参っている時に、入院費や付き添いの費用など出費を積み重ねる我が家の家計にかなり貢献してくれました。

必要になった時に助けてくれるのが保険です。

学資を準備できれば学資保険だろうが積立投資だろうがどっちでもいい

学資保険で準備できたお金

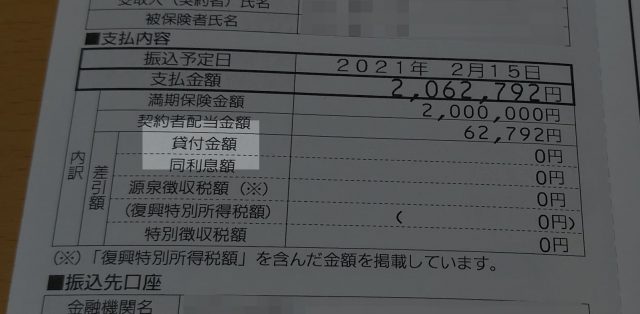

ちなみに我が家の掛けてきた保険料は11,820円。

満期金として支払われるのが約206万円。

単純計算で掛け金が250万越えるんだけど??

ただ実際には中学進学、高校進学の段階で20万ずつ、計40万の支払いをしてもらってます。

さらには先ほどもふれた特約の保険料。

こちらを考慮すると、純粋に学資として積み立てたものはほぼトントンちょいプラス(だったはず)。

子供の進路を妨げなければどちらでもよい

学資保険も団塊世代よりもう少し上の世代ではかなり利回りは期待できたようですが、低金利の影響か学資保険も以前ほどの利回りがなくなったのは事実です。

最近は経済も安定してるし、ネットでは

今時学資保険で備えるって情弱乙wwww

なんていうこともささやかれていますが、はっきり言います。

学資保険であっても、そのお金があることで子どもの進路を妨げるものでなければどっちでもいい。

正直言うと専門学校と言えど、我が家が掛けていた200万そこそこの学資保険で子どもの学費をすべて賄うことは無理ですし、積立投資などでもっとお金があれば、また違った進路を選ばせてやることもできたかもしれません。

ただこのお金がなければ進学という選択肢自体選ばすことができなかったかもしれない、預貯金を吹き飛ばした上にさらに学資ローンを組むことになったかもしれないということを考えると、どっちがいいなんて問題はどうでもいいことです。

親になったご自身が明確に積立投資と思えばそれで結構。否定はしません。

ただ投資の知識が全くない人が、ネット上の情報だけを頼りにしてわからないまま学資を投資に充てるのであれば、それはやめたほうがいい。

今年のコロナショックでも「投資を辞めてしまった」「せっかくの資産を売ってしまった」という人もチラホラいる話を聞くと、18年というスパンで投資を続けていくのはそんなに簡単な事ではないのですから。