去年の配当金の集計記事以来ちょっと燃えてることがあって、それが年間配当20万円を目指すというもの。

去年1年の集計が税引前集計で166,000円。

なぜ税引前集計なのかというと、この集計を始めた時に持ってたものはほぼすべてNISA口座だったため。

その後特定口座に移ったものもあるけど、それらを集計しなおすのは大変な作業だったから。

で、ここからが本題なんだけど、ここまでくると年間で20万の数字が見たい。

ということで、特定口座に移った銘柄を手放してNISAで持ち替えてます。

特定口座の銘柄をNISAで持ち替えるメリットとデメリット

実質の手取り配当も増える

今単元株化に動いてる銘柄はダイセルとイオンフィナンシャルサービス。

ダイセルは2年ぐらい前に見つけた銘柄だけど、配当利回りはもちろんだけど、まあまあいいと思う。

よかったらIRバンクのリンク置いておくので見てみてね。

イオンフィナンシャルサービスはコロナの時かな?700円台とかなった時に買えばよかったなぁ…

せめて3桁の時…と思うのは世の常なので、ちょいちょい拾ってます。

特に200株までいくとイオンラウンジに入れる権利も手に入るんだとか。

どちらも配当利回りは4%台が期待できる銘柄でしかも配当金非課税。

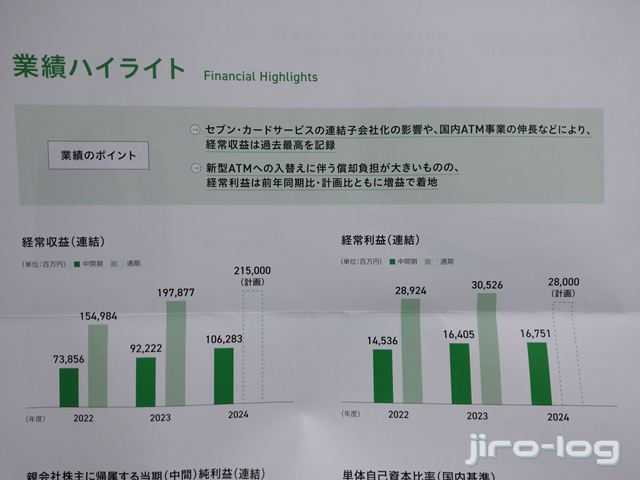

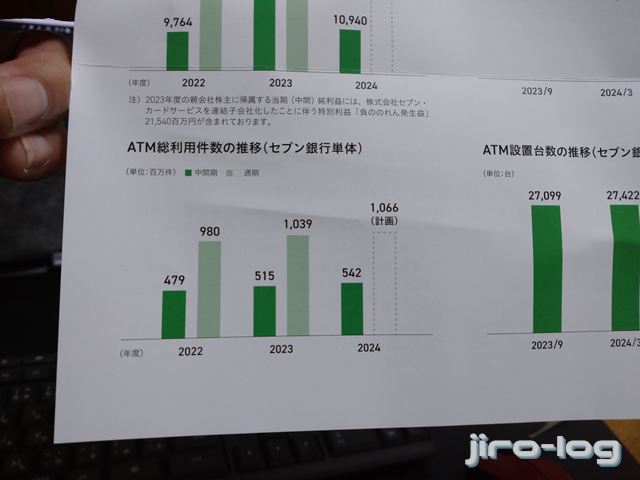

逆に手放してるのは特定口座のセブン銀行で配当利回り(3.3%)なので実質の手取り配当も増える見込み。

セブン銀行のビジネスモデルは本当にいいと思うから持っててもいいんだけど、優待もないし配当利回りも見劣りしてしまう。

そして良くも悪くも株価がヨコヨコなので、もう少し値上がりも期待できる(逆に言うと値下がりもする)銘柄に移そうと思った次第。

QR決済が導入され始めたころ、よくキャッシュレス世界にセブン銀行のビジネスモデルは古いなんて言われることもあったけど、そもそもATMの利用件数は堅調に推移。

確か株主通信か何かでQRコード決済や電子マネーへのチャージ取引が増えているっていう文言があったはず。

なのでこれからもそういう手数料ビジネスとしては順調に推移するんじゃないかな?

特定に移った銘柄を損切りすることで損益通算を狙ってる

NISA口座から特定口座に移ったことで値洗いされて、特定口座に移った時点での株価に変わってると思います。

今年になって冴えない株価が続いてることで、徐々に含み損になってる銘柄も。

これらを損出しという形にして、他の特定口座の配当金の課税額軽減を狙ってます。

損出し、損切りといっても含み益状態で特定口座に移ったもののなかには十分利益が乗ったものもありますし、利確と言ってもいいんじゃないかな。

新NISAで持ち直すデメリットも

NISA口座にある銘柄は損益通算ができないため、利益も非課税だけど損失を確定させるメリットもない。

新NISAは旧NISAと違って非課税期限がありません。

なので利益が出ていようが損失が出ていようがNISA口座に留まります。

特に去年損出しをしたことで、すでに徴収されていたはずの税金が返ってきた経験をすると、定期的、もしくは任意のタイミングで特定に移せたらいいなぁなんて虫のいいことを考えてます。

目指せNISA満額

年末くらいになるとNISA満額達成!とかって言ってるの見かけるけど、あれの資金源も公開してほしいよね。

まして低所得を謡ってるアカウントのNISA満額情報なんかより、その金の出所のほうがよっぽど知りたいと思うんだが。

とりあえずこのブログでは新規投資+持ち替え投資ということで、せめてNISA枠の半分くらいまでは行きたいなぁと思ってます。

それくらい投資ができれば当初の目標にしている配当金の20万達成ができるんじゃないかと。

ま、とりあえずはこの6月の配当金の集計が楽しみ。