もう6年か7年くらいまえになるのかな?

妻分の生命保険として米ドル建ての保険に加入しました。(外貨建ての保険なんかは為替手数料のこととか諸々考えるとためらったんだけど、それでも加入した理由は後ほど・・・。)

その理由としては県民共済しか加入してなかったから。

あと、ちょうどそのころ義父が体調を崩し始めて入退院を繰り返すことが増え、医療費だけでなく家族の負担というものを妻も認識し始めてくれたから。

過去に配偶者の親が入院して医療費の負担していた後輩の話で「保険にも入ってないし、身の回りの世話から医療費を全部うちがかぶるのは正直負担だ」と愚痴をこぼしてた話を妻にもしてたんですけど、

- 将来収入が少なくなったときに家族への負担を少しでも軽減させる手段として

- 仮に金銭的負担を掛けるようになっても心情的に負担を軽減させるため

も保険は必要よね?という意見に同意してもらえた感じ。

よく保険はいらないとかっていう意見があるんだけど、医療費以外のお金って意外とかかるし、見舞いだとか身の回りの世話ってのは生活面でも相手に負担を掛けます。

病気になるのは仕方ないとしても保険は事前に加入ができるものだし、それをなんの備えもせずに全部子供の世帯に押し付けるのは、子供はまだしも、その配偶者にとってみると頭ではわかっていてもいい気はしないかもしれない。

お金が必要だからと親が運用してるものを勝手に売却するわけにはいかないし、介護職で常々そういった現場を見てきた妻にとってみると、いろいろ心当たりがあったみたい。

我が家の保険の補償内容

このブログでも前に書いたことあるのかな?

一応我が家の保険の補償内容はこんな感じ

- 終身医療

- 終身生命(払い済み)

- 収入保障(63歳まで)

- がん保険

- 終身医療

- 終身生命

- がん保険

私の分の終身生命は親が掛けてくれてて払い済みなのと、収入保障が63歳くらいまでで、残りは全部60歳で払い済みになる見込み。

この中の妻分の生命保険が今回のターゲットで、ドル建てで運用されて月40ドルちょっとを60歳まで支払うというもの。

保険の内容としては万一の時には2万ドルが確定。

当時の円相場が107円くらいだったので、4000円ちょっとの支払いで約200万円の補償内容という感じ。

200万円の内訳としては、葬式代やお布施も出るよね?という想定。

円安になって掛け金が増額

ドル建てでの保険の掛け金というのは、円安になれば掛け金も上がるというのはもちろん認識してました。

でもここまでくるとも当時思わなかった。

契約当時一括で保険を払ってしまおうかという選択肢もあったんだけど、まだ当時は90円台から100円台になったころだったと記憶してるので、また円高になるかもしれなし月々の支払いということにしました。

ご存じのように現在の為替相場が1ドル150円中盤(記事作成時149円になってるらしい)ということは、月々6,000円以上の掛け金となってます。

さすがにこれは、保険料のほうが負担と考えていたところに保険の担当者が変わりましたとあいさつに来たので円建てに変えるかな?と思ったというワケ。

ちょっとまて!生命保険だけなら共済保険でよくないか?

今回の提案では80歳まで払って補償も80歳まで。

そして保険の支払いは4,000円。

たしかに支払いとしては安くなるけど、自分たちはリタイア後に生活コストを抑えるために60歳での払い済みを目指しているので、求めているのはこれではない。

しかも死亡保障としては200万円。

…

待てよ?共済保険でいいんじゃないか?

もともと共済保険を解約した理由

共済保険を選ばなかった理由、つまり今の保険にやり替えた最大の理由って、保険金を支払い続けないといけないこと以外に補償が有期限であること。

もちろん補償内容も高齢になれば下がります。

当然そのころには新規で保険に入ることも難しいかもしれないから、今のうちに備えておこうねっていうのが保険に入った理由です。

改めて妻の保険です。

- 終身医療

- 終身生命←今回のターゲット

- がん保険

こうやって複数の保険に分けているのは、当然そういう商品がなかったこともあるのかもしれないけど、特約で保険を一本化というやり方をすると、今回のような保険の見直しの時に面倒になると思ったから。

そして今回ターゲットにしているのは200万円の終身生命。

改めて共済保険にしようとした理由

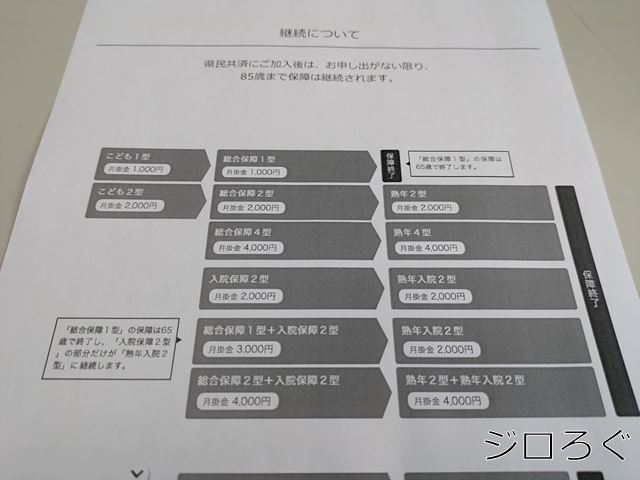

こちらが現役世代(~65歳)の補償内容。

60歳以降すこし補償が下がるけど、わずか2,000円でこれだけの補償。

ターゲットにしている死亡保険に関しては最低でも400万円。

ちなみに掛け金が1,000円のものでの最低200万円。

これでいいじゃん!!医療の部分も手厚くなるし。

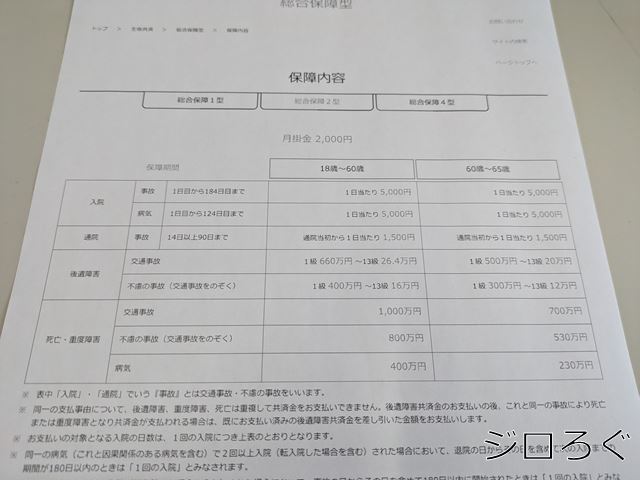

じゃあシニア世代はどうなる?

問題は65歳以降。

そんなに多額の保険金が必要とも思わないけど、その気になれば2,000円の保険金でこんな感じ。

さらに高齢になればなるほど補償内容は下がります。

当初葬儀代やお布施には足らないけど、この歳になれば家族葬とかで葬儀代も安くなりそうだし、という発想。

あとは、掛け金安くなった分、運用で十分まかなえるんじゃない?という考え。

共済保険で浮いたお金を運用したシミュレーション

仮に65歳まで1,000円のプランに入れば月3,000円安くなりますので年間36,000円の節約。

妻の年齢から考えると70万円近く保険料が安くなる計算に。

そしてそれを3%で運用したとすると100万円近いお金になる皮算用。

それ以降2,000円のプランにしたとしても85歳まで48万円の保険料の節約と考えると、十分その価値はありそうです。

この発想は学資保険と運用を組み合わせたこちらの記事の提案にも似てるかもね。

家庭内で初めてFP資格が活きた提案だった

もともと保険をやり替えたかった理由って補償の年齢的な上限のほかに、老後の生活コスト減というものがありました。

でも当時は妻があまり前向きに検討してくれなかった。

もちろん将来設計というなかでの保険の扱いが難しいというのもあるけど、金融に関する知識の裏付けを持たない私とも協調してくれなかったというのもあります。

そんな折、妻が息子の障害つながりで知り合った人が今の保険屋さんで、この人の話なら前向きに聞いてくれたからというのが当初のきっかけ。

だから外貨建てであろうとなんであろうと、一度きちんとした補償を確保したかった。

現在はその人も退職して新しい担当者とのソリが合わないというのもあるけど、FPを取得したことが裏付けになって、妻が私の言う事を前向きに聞いてくれるようになったからじゃないかな?と。

まあFP試験なんてものはたいそうなものではないけど、素人からするとイメージはたいそうなものらしい・・・。

保険自体は大きな財産を作ってくれるものではないけど、万一のときに自分の、そしてその家族の負担を和らげる存在であると考えるので、それなりの検討位はしたほうがいいんではないかな?